Renda Bruta E Liquida

Entender a diferença entre renda bruta e líquida é essencial para qualquer pessoa que queira planejar financeiramente, seja no fim de mês, na hora de negociar um aumento ou ao organizar o orçamento familiar.

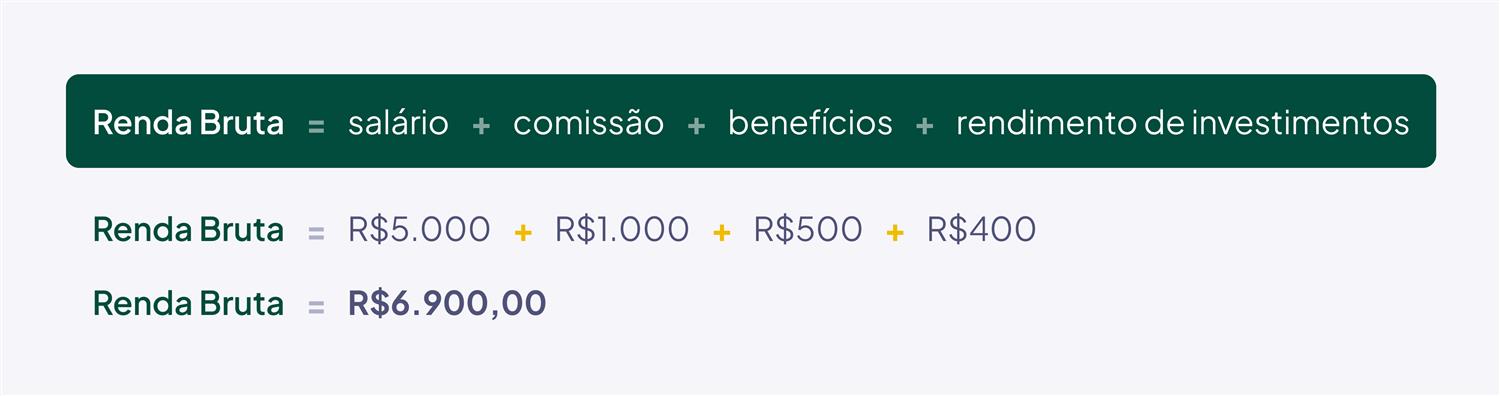

O que significa renda bruta

A renda bruta é o valor total que você recebe antes de qualquer dedução ser aplicada. No caso de um assalariado, essa quantia inclui o salário base, mais horas extras, mais comissões, mais bônus e outros ganhos eventuais, como diárias ou valores recebidos por trabalho esporádico.

Para trabalhadores informais ou autônomos, a renda bruta é o faturamento total obtido com seus serviços ou produtos, sem considerar os custos diretos associados àquela atividade. Portanto, ela reflete o movimento total de caixa antes de qualquer ajuste, sendo um indicador importante da capacidade de faturamento de uma pessoa ou de um empreendimento.

Principais deduções que reduzem a renda bruta

A passagem da renda bruta para a renda líquida ocorre através de subtrações obrigatórias e voluntárias que variam de acordo com o país e com o regime trabalhista. No Brasil, por exemplo, a contribuição previdenciária é uma das principais retenções, sendo descontada diretamente do salário bruto para financiar o sistema previdenciário.

Além da previdência, incidem outros débitos como o Imposto de Renda, que é calculado com base em uma tabela progressiva e pode ser uma fonte relevante de redução, especialmente para rendas mais altas. Vale mencionar ainda descontos voluntários, como contribuições sindicais, planos de previdência privada, financiamentos consignados e outras finalidades autorizadas pelo trabalhador.

Como calcular a renda líquida de forma prática

O cálculo da renda líquida envolve subtrair todas as deduções da renda bruta, ou seja, aplicar as alíquotas e percentuais sobre o valor total recebido. No caso do salário, é comum usar uma planilha ou uma calculadora online para somar todos os provimentos e, em seguida, subtrair as parcelas fixas e as variáveis.

- Some todos os proventos brutos, como salário, bônus, horas extras e diárias.

- Deduza as contribuições previdenciárias, que normalmente representam uma porcentagem fixa sobre o salário base.

- Calcule o imposto de renda com base na tabela vigente e, se houver, acrescente outros descontos voluntários.

O resultado final é a renda líquida, ou seja, o valor que realmente entra na conta corrente e pode ser gasto ou poupado. Por isso, dominar esse cálculo é um diferencial para evitar surpresas e para construir um planejamento sólido.

Diferença entre renda bruta e renda líquida no dia a dia

No cotidiano, a confusão entre esses conceitos é comum, especialmente quando falamos em salário. A renda bruta funciona como ponto de partida, representando o valor integral da remuneração acordada com o empregador, mas que ainda passará por abatimentos.

Jamais se esqueça de que a renda líquida é a base para decisões de consumo, poupança e investimento. Um salário alto pode parecer atraente, mas, após os descontos, o valor líquido pode ser bem menor do que se espera. Por isso, analisar apenas o bruto é uma armadilha para quem busca uma vida financeira saudável.

Como a renda líquida impacta metas e planejamento

Construir um orçamento eficiente exige clareza sobre a renda líquida, pois ela representa o recurso realmente disponível para pagar contas, custear despesas com moradia, alimentação, transporte e lazer. Quando se planeja uma viagem, uma reforma ou um fundo de emergência, o ponto de partida ideal é sempre o valor líquido que entra na conta.

Além disso, entender a estrutura entre o bruto e o líquido ajuda a questionar ofertas de trabalho, negociações de salário e até mesmo a aceitação de benefícios adicionais. Uma remuneração aparentemente alta pode se tornar mais vantajosa quando vista em sua forma líquida, especialmente se vier acompanhada de benefícios que reduzem custos indiretos.

Estratégias para otimizar a renda líquida

Você não precisa aceitar passivamente os valores de desconto que aparem na folha de pagamento. Planejar a carreira envolve também analisar como reduzir a carga tributária dentro da lei, seja por meio de previdência privada, declaração correta no IR ou aproveitamento de benefícios fiscais oferecidos pelo mercado de trabalho.

- Considerer planos de previdência complementar para reduzir a base de cálculo do Imposto de Renda.

- Revisar periodicamente a folha de pagamento para identificar erros ou inconsistências nos cálculos.

- Negociar benefícios que gerem economia indireta, como vale-transporte e vale-refeição, que têm tratamento tributário diferenciado.

Assim, acompanhar a renda bruta e a líquida não é apenas uma questão de curiosidade, mas de autonomia financeira. Quanto mais você souber sobre como o dinheiro chega na sua mão, mais inteligente será o caminho para ampliar seus resultados e construir segurança a longo prazo.

Em resumo, dominar a relação entre renda bruta e líquida permite transformar números abstratos em decisões concretas, ajudando a planejar desde o fim de mês até grandes projetos de vida, sem abrir mão de um futuro mais estável e previsível.

RENDA BRUTA BRUTA OU LIQUIDA?

Qual renda o banco utiliza na aprovação do Crédito?