Quantos Anos A Mulher Se Aposentar Por Idade

Quando falamos sobre quantos anos a mulher se aposentar por idade, é preciso considerar as regras específicas que vigem no Brasil, que mudaram com a reforma previdenciária e estabeleceram critérios de tempo de contribuição e idade mínima para o benefício da aposentadoria por idade.

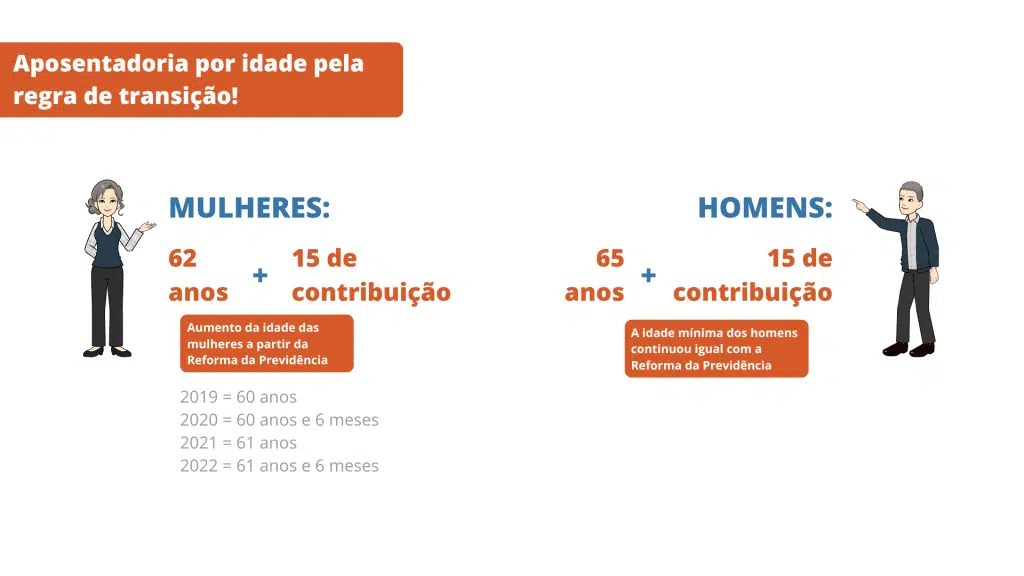

Regras atuais para a aposentadoria por idade da mulher

A aposentadoria por idade para a mulher no Brasil hoje segue um modelo que mistura idade e tempo de contribuição, garantindo maior justiça e sustentabilidade ao sistema previdenciário. De acordo com a legislação em vigor, a mulher pode requerer o benefício quando atingir a idade mínima de 62 anos, desde que também cumpra o tempo mínimo de contribuição exigido, que varia de acordo com o ano de nascimento e a categoria do trabalhador.

Essa regra visa equilibrar a proteção ao trabalhador com a saúde financeira do INSS, sendo aplicável a todas as seguradas que estejam dentro dos critérios. Portanto, para entender quantos anos a mulher se aposentar por idade legalmente, é necessário analisar simultaneamente a progressão etária e a contagem de meses de contribuição, que são avaliados de forma concomitante pelo sistema previdenciário.

Idade mínima e tempo de contribuição

A principal mudança trazida pela reforma trabalhou para criar uma fórmula que gradualmente aumenta tanto a idade quanto o tempo de contribuição. Para as mulheres que nasceram em ou após 1999, a aposentadoria por idade só será possível aos 67 anos, desde que tenha contribuído por pelo menos 15 anos. Já para as nascidas antes dessa data, há uma transição que vai acrescentando meses a ambos os critérios até atingir os patamares de 62 anos de idade e 15 anos de contribuição.

- Mulheres nascidas em 1998 ou antes: progressão regressiva até 62 anos e 15 anos de contribuição.

- Mulheres nascidas entre 1999 e 2009: idade que vai de 62 a 67 anos, com tempo mínimo de 15 a 18 anos.

- Mulheres nascidas em 2010 ou depois: precisam esperar completar 67 anos e 15 anos de trabalho.

Esses limites são fixados para garantir que o benefício seja concedido em momento adequado à saúde e à vida profissional da segurada, refletindo um equilíbrio entre expectativa de vida e participação ativa no mercado de trabalho ao longo de muitos anos.

Diferenças entre aposentadoria por idade e por tempo de contribuição

É comum confundir a aposentadoria por idade com a por tempo de contribuição, mas elas têm regras distintas. Enquanto a primeira tem requisitos mínimos de idade e tempo, a segunda pode ser requerida antes de completar a idade mínima, desde que o trabalhador tenha contribuído por um período maior, que hoje corresponde a 35 anos para mulheres.

Para muitas mulheres, a escolha entre um modelo e outro depende de quando ingressaram no mercado de trabalho, se interromperam carreiras para cuidar da família e da saúde, e de como planejam sua vida pós aposentadoria. Portanto, entender a diferença entre quantos anos a mulher se aposentar por idade e por tempo é fundamental para tomar a decisão correta no momento de pedir o benefício.

Exceções e regras especiais

Existem situações em que o tempo mínimo pode ser reduzido ou a aposentadoria por idade pode ser requerida antes da idade convencional, como no caso de trabalhadoras rurais, que podem se aposentar com 55 anos e 15 anos de contribuição, desde que estejam devidamente inscritas no INSS.

- Trabalhadoras rurais: 55 anos e 15 anos de contribuição.

- Agentes de segurança pública: regras específicas que podem reduzir a idade mínima em função da natureza do trabalho.

- Gestantes e lactantes: em alguns casos, há flexibilização para evitar agravos à saúde.

Além disso, mulheres que cumpram requisitos especiais, como exposição a condições que possam agravar a saúde, podem ter a aposentadoria antecipada analisada de forma distinta, sempre com avaliação médica e documental rigorosa.

Como calcular o período de carência e a data de concessão

O cálculo da data em que a mulher pode se aposentar por idade considera não apenas a data de nascimento, mas também a quantidade de meses de contribuição efetiva comprovada. O INSS costuma fazer uma revisão anual das contas, o que significa que requerer o benefício em um momento diferente pode alterar a data de início do pagamento, especialmente durante a transição das regras antigas para as novas.

Recomenda-se que a mulher interessada utilize simuladores oficiais ou consulte diretamente um especialista em previdência, pois esses cálculos envolvem detalhes como férias, 13º salário e o momento exato da solicitação. Entender quantos anos a mulher se aposentar por idade exige atenção aos detalhes de cada arquivo e à documentação que comprova o tempo de trabalho ao longo da vida.

Pontos importantes para planejar a aposentadoria

Planejar a aposentadoria exige olhar para o passado financeiro e para o futuro com clareza. Para a mulher, é essencial verificar se todos os períodos de trabalho foram devidamente registrados, corrigir eventuais falhas na carteira e avaliar se o tempo de contribuição já atingiu o mínimo necessário para evitar surpresas na hora de pedir o benefício.

Ficar atenta às mudanças legislativas também é um diferencial, pois as regras de quantos anos a mulher se aposentar por idade podem ser alteradas com novas leis ou medidas provisórias. Manter-se informada ajuda a tomar decisões mais acertadas e a garantir que o planejamento previdenciário seja feito com segurança e transparência.

Conclusão

Compreender quantos anos a mulher se aposentar por idade no Brasil hoje significa analisar idade, tempo de contribuição, regras de transição e exceções específicas. Ao planejar com base nesses critérios, a mulher pode escolher o momento ideal para buscar o benefício, equilibrando segurança financeira, saúde e qualidade de vida na aposentadoria.

Qual a idade mínima para mulher se aposentar por idade?

Este é o link para falar com nossa equipe: https://bit.ly/youtube-ingracio Instagram Celise Beltrão @celisebeltrao ...