Pis E Cofins Cumulativo

O cálculo correto do pis e cofins cumulativo é essencial para a saúde financeira de muitas empresas que operam com estoque e precisam entender como tratar tributos sobre custos e margens.

O que é pis e cofins cumulativo e como funciona na prática

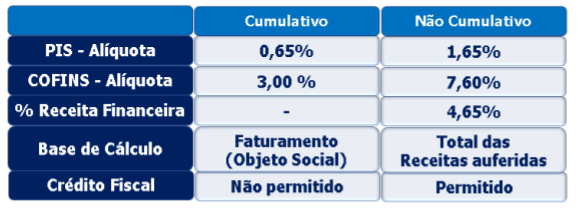

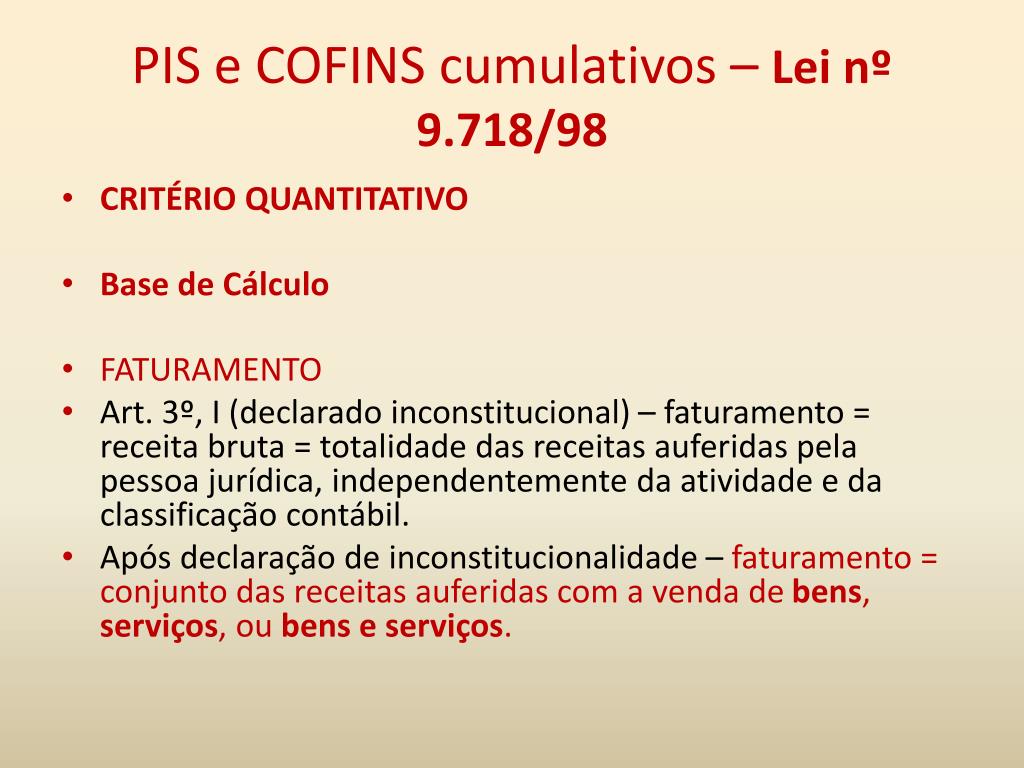

Para entender o pis e cofins cumulativo, é preciso primeiro saber que esse regime incide sobre a receita bruta das operações, ou seja, sobre o faturamento total, antes de qualquer dedução de custos e despesas. Diferente do não cumulativo, que permite abater créditos de insumos e serviços, no cumulativo a base de cálculo não reduz esses gastos, o que pode aumentar a carga tributária sobre a operação diária. Na prática, muitas empresas confundem os dois regimes e acabam pagando mais ou não aproveitando corretamente as particularidades de cada modelo.

Em termos simples, o pis e cofins cumulativo funciona como um tributo fixo sobre a receita, aplicado em uma alíquota determinada pela legislação, geralmente sobre faturamento de empresas de determinado porte ou de setores específicos. A legislação brasileira estabelece que esse regime pode ser adotado por empresas que atendam requisitos de faturamento e optem por uma tributação mais simplificada, embora isso signifique abrir mão de créditos sobre insumos. Por isso, a escolha entre cumulativo e não cumulativo deve ser analisada com cuidado, considerando o volume de compras, a estrutura de custos e a margem de lucro de cada negócio.

Diferenças entre pis e cofins cumulativo e não cumulativo

A principal diferença entre pis e cofins cumulativo e não cumulativo está na base de cálculo e na possibilidade de utilizar créditos tributários. No regime cumulativo, a alíquota é aplicada sobre a receita bruta, sem dedução de custos, frete, encargos ou outros gastos operacionais, o que costuma resultar em um valor pago de forma mais direta e sem a complexidade de ajustes por insumos. Já no regime não cumulativo, a empresa pode deduzir da base de cálculo parte dos gastos com insumos, serviços e até mesmo encargos sociais, desde que preencha os requisitos exigidos pela Receita Federal.

Outro ponto relevante é a forma como cada regime impacta o caixa e a organização de contas internas. No pis e cofins cumulativo, como não há crédito para reduzir o pagamento, o empresário precisa estar atento à margem de lucro e ao peso do tributo sobre o faturamento, porque isso afeta diretamente a rentabilidade. Em contrapartida, o regime não cumulativo pode exigir maior controle e planejamento, já que a empresa precisa guardar documentos e fazer a dedução correta, mas pode compensar com uma carga efetiva menor se houver muitos insumos adquiridos. Entender essas nuances ajuda a decidir qual modelo é mais adequado ao perfil de cada negócio.

Como calcular pis e cofins cumulativo no dia a dia da empresa

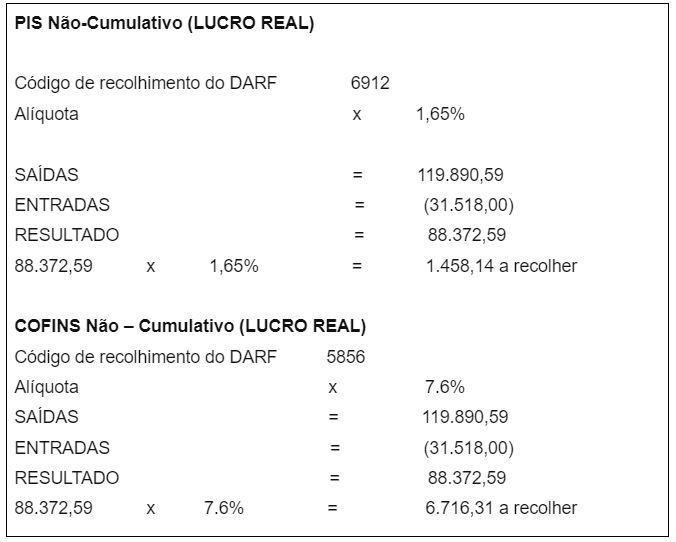

O cálculo do pis e cofins cumulativo costuma ser mais simples do que o não cumulativo, pois não exige uma análise detalhada de cada custo. Basta aplicar a alíquota vigente sobre a receita bruta das operações isentas e não isentas, respeitando os limites e regras específicas de cada tributo. Por exemplo, se uma empresa tem faturamento mensal e faz parte do regime cumulativo, ela multiplica o total das vendas pela porcentagem definida para o pis e, separadamente, pela do cofins, sem deduzir despesas operacionais.

Apesar dessa aparente simplicidade, é fundamental conferir a legislação atualizada, pois as alíquotas e regras de enquadramento podem variar conforme o setor de atuação e o porte da empresa. Manter a contabilidade organizada e utilizar softwares ou consultoria especializada ajuda a evitar retificações e multas. Um erro comum é considerar que o pis e cofins cumulativo isenta a empresa de controlar os custos, quando na verdade o regime exige rigor na emissão de notas fiscais e no registro de todas as receitas para evitar problemas na fiscalização.

Planejamento tributário e estratégias para otimizar pis e cofins cumulativo

Mesmo sendo um regime de cálculo direto, o pis e cofins cumulativo permite que as empresas adotem estratégias de planejamento tributário para melhorar a eficiência financeira. Uma delas é o uso de compensação de créditos em períodos anteriores ou posteriores, quando a legislação permite, ajustando a apuração para alinhar a carga tributária com o fluxo de caixa. Além disso, é importante avaliar se a mudança para o regime não cumulativo pode trazer benefícios, especialmente quando a empresa tem altos custos com insumos e despesas dedutíveis, o que pode reduzir a base de cálculo efetiva.

Outra estratégia é o monitoramento constante das alíquotas e regras de enquadramento, porque mudanças na legislação podem abrir novas possibilidades de economia ou, ao contrário, aumentar a complexidade da operação. Empresas que entendem como funciona o pis e cofins cumulativo tendem a tomar decisões mais assertivas sobre preços, margens e investimentos. Por isso, a consultoria contábil e fiscal especializada pode ser um diferencial para alinhar a estrutura tributária aos objetivos de crescimento e sustentabilidade do negócio.

Perguntas frequentes sobre pis e cofins cumulativo

O surgimento de dúvidas sobre o pis e cofins cumulativo é comum, especialmente entre empresários que estão migrando de um regime para outro ou iniciando suas atividades. É importante lembrar que esse regime normalmente se aplica a empresas com faturamento anual dentro de limites determinados e que a escolha do regime não é irrevogável, podendo ser revista mediante requerimento à Receita Federal, desde que atendam os requisitos. Manter a documentação organizada e buscar orientação profissional ajuda a esclarecer dúvidas sobre prazos, alíquotas e possíveis benefícios.

Além disso, muitas pessoas questionam se vale a pena migrar do cumulativo para o não cumulativo. A resposta depende de cada cenário: se a empresa tem alta rotatividade de insumos, despesas operacionais elevadas e consegue aproveitar créditos, o regime não cumulativo pode ser mais vantajoso. Porém, se a operação é mais enxuta ou a gestão de custos é complexa, o pis e cofins cumulativo pode proporcionar maior previsibilidade e simplificação. Analisar com base nos números reais é a chave para escolher o modelo que melhor protege a lucratividade e evite surpresas fiscais.

Conclusão sobre pis e cofins cumulativo

Dominar o conceito e a aplicação do pis e cofins cumulativo é um diferencial para quem busca transparência e controle nas finanças da empresa. Ao compreender como esse regime funciona, quais suas vantagens e desvantagens e como calcular na prática, o empresário pode evitar surpresas, otimizar recursos e tomar decisões alinhadas à realidade do negócio. Um acompanhamento contínuo e a orientação de especialistas garantem que a carga tributária seja tratada de forma justa e eficiente, fortalecendo a saúde financeira a longo prazo.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...