O Sistema De Custeio Por Absorção É Amplamente Utilizado

O sistema de custeio por absorção é amplamente utilizado em diversas indústrias ao redor do mundo, pois permite que as empresas atribuam todos os custos diretos e indiretos à produção de bens e serviços. Ao integrar fixos e variáveis, essa metodologia oferece uma visão completa do custo total, sendo particularmente adequada para ambientes regulados e que demandam precisão nos cálculos de preço de venda e margem de lucro.

Por que o sistema de custeio por absorção é amplamente utilizado

Uma das principais razões para a popularidade do sistema de custeio por absorção é a sua alinhamento com as normas contábeis geralmente aceitas, que exigem que todos os custos relacionados à produção sejam considerados no estoque final. Diferentemente do custeio variável, que exclui os custos fixos de produção, o método por absorção incorpora depreciação, salários indiretos e outras despesas fixas no custo do produto, o que proporciona uma base sólida para a definição de preços e a análise de rentabilidade a longo prazo.

Além disso, muitas organizações optam por essa abordagem por ela ser compatível com sistemas de produção em massa e processos contínuos, onde a correta alocação de overhead é essencial para a tomada de decisões estratégicas. Ao adotar o sistema de custeio por absorção, as empresas conseguem visualizar com clareza a estrutura de custos, identificar gargalos operacionais e planejar investimentos em capacidade produtiva de forma mais assertiva.

Diferenças entre custeio por absorção e custeio variável

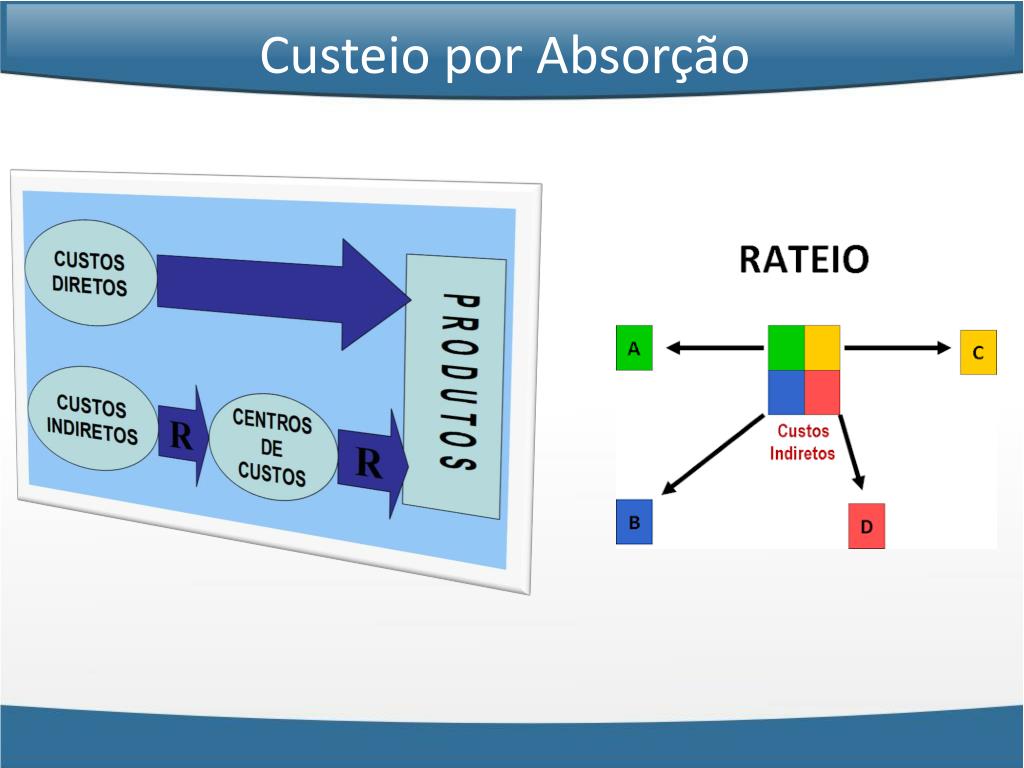

Embora ambos tenham o objetivo de calcular o custo de produção, o sistema de custeio por absorção e o custeio variável apresentam diferences relevantes que influenciam diretamente nos relatórios gerenciais e financeiros. Enquanto o primeiro absorve todos os custos operacionais, incluindo fixos, no custo do produto, o segundo considera apenas os custos variáveis diretos, tratando os fixos como despesas do período.

- No sistema de custeio por absorção, os custos fixos são atribuídos aos produtos, o que pode resultar em estoques mais valiosos no balanço.

- O custeio variável, por sua vez, facilita a análise de ponto de equilíbrio e a tomada de decisões rápidas, mas pode subestimar a complexidade dos custos indiretos.

A escolha entre um e outro depende do contexto organizacional, da natureza da indústria e dos objetivos de gestão. Empresas que priorizam o controle de qualidade, a padronização de processos e a conformidade fiscal tendem a preferir o sistema de custeio por absorção, enquanto aquelas que buscam agilidade e transparência nos custos diretos podem optar pela variável.

Aplicações práticas do método de absorção

Na prática, o sistema de custeio por absorção é amplamente utilizado em setores como o metalúrgico, o automotivo, o de bens de capital e o industrial pesado, onde os processos produtivos são complexos e os custos indiretos representam uma parcela significativa do total. Nesses cenários, a capacidade de distribuir corretamente as despesas administrativas, de segurança e de manutenção entre os diferentes produtos torna-se crucial para evitar distorções analíticas.

Além disso, muitas organizações que operam em mercados altamente regulamentados adotam o sistema de custeio por absorção para atender requisitos específicos de relatórios fiscais e demonstrações contábeis. A metodologia oferece rastreabilidade e documentação, o que reduz riscos legais e aumenta a confiança de investidores, bancos e órgãos fiscalizadores na precisão das informações apresentadas.

Benefícios competitivos de adotar o sistema de custeio por absorção

Empresas que implementam corretamente o sistema de custeio por absorção conseguem estabelecer preços de venda mais competitivos, pois dispõem de uma base de custo mais precisa e representativa. Isso assegura que as margens sejam calculadas levando em conta todos os recursos utilizados na produção, desde matéria-prima até energia e mão de obra indireta.

Outro benefício relevante está relacionado à análise de desempenho por produto ou unidade produtiva. Com o custo total incorporando fixos e variáveis, os gestores podem avaliar com maior clareza a rentabilidade de cada linha de produto, identificar os mais lucrativos e direcionar esforços de melhoria para aqueles que apresentam menor eficiência custo-benefício.

Desafios e considerações no uso do sistema de custeio por absorção

Apesar de suas vantagens, a aplicação do sistema de custeio por absorção exige atenção redobrada com a definição de critérios de alocação de custos indiretos. Erros na distribuição desses gastos podem levar a decisões equivocadas, como a precificação inadequada de produtos ou a má interpretação de resultados operacionais. Por isso, é fundamental que as empresas invistam em sistemas de controle robustos e em capacitação contínua da equipe financeira.

Outro ponto a ser considerado diz respeito à volatilidade dos custos fixos em períodos de baixa demanda. Nesses momentos, a absorção de despesas constantes em uma produção reduzida pode aumentar significativamente o custo por unidade, impactando a aparente lucratividade. Por isso, acompanhamento contínuo e ajustes periódicos nos parâmetros de alocação são essenciais para manter a saúde financeira da organização.

Conclusão sobre o sistema de custeio por absorção

Em resumo, o sistema de custeio por absorção se destaca como uma ferramenta indispensável para empresas que buscam transparência, conformidade e tomada de decisão embasada. Ao integrar todos os custos da cadeia produtiva, ele proporciona uma visão holística que apoia desde o controle orçamentário até a estratégia de mercado, sendo amplamente utilizado em setrios desafiadores e regulamentados. Quando aplicado com rigor e periodicamente revisado, esse modelo torna-se um aliado fundamental na construção de negócios sustentáveis e lucrativos.

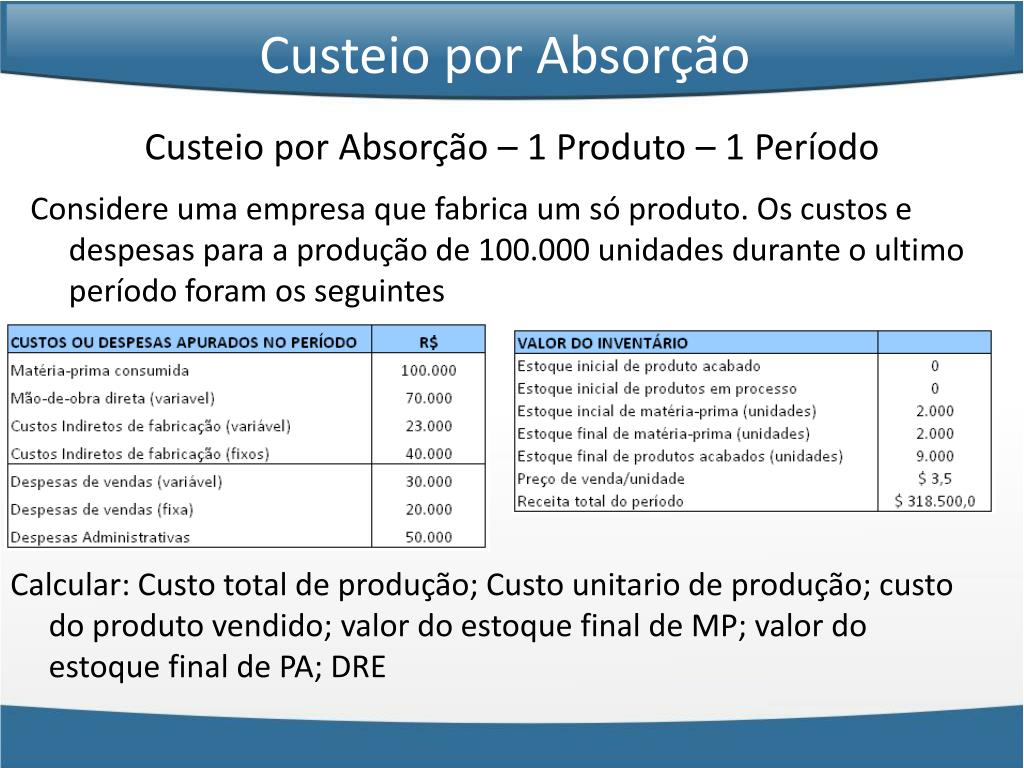

4 - Custeio por Absorção - Exemplo.

Curso completo de Gestão de Custos para Pequenos Negócios: https://www.udemy.com/course/draft/4477974/?