O Que Rende Mais Cdb Ou Poupança

Hoje em dia, saber o que rende mais CDB ou poupança é essencial para quem busca segurança e crescimento nos seus recursos.

Entendendo a poupança: a opção tradicional

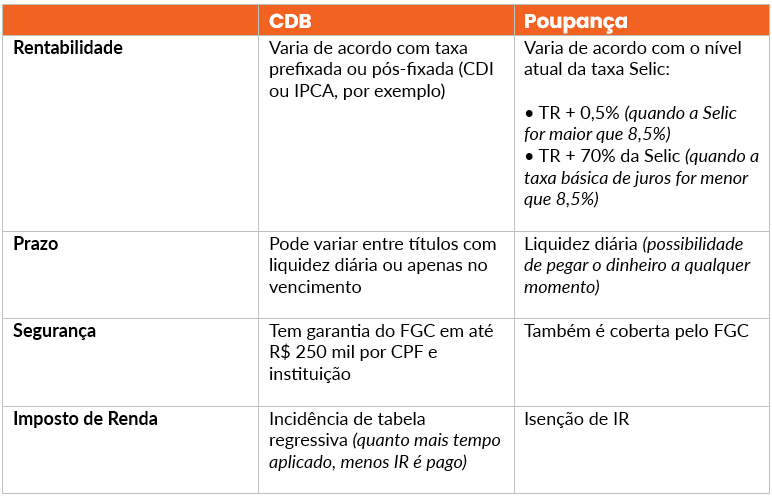

A poupança é uma das formas mais simples e acessíveis de guardar dinheiro, muito comum no dia a dia de brasileiros que querem manter o dinheiro à mão. Ela funciona basicamente depositar o valor e receber pequenos juros, que são calculados de forma bem tranquila e com previsibilidade. No entanto, o grande ponto que define o que rende mais CDB ou poupança está justamente na remuneração, que muitas vezes fica atrás da inflação em vários períodos.

O rendimento da poupança costuma ser atrelado à taxa Selic, e isso significa que quando os juros básicos caem, o seu rendimento também diminui. Além disso, a famosa regra dos 30 dias, que antigamente garantia o pagamento dos rendimentos, hoje só vale se o valor for igual ou superior a 30 dias de trabalho, o que pode ser um ponto negativo para quem precisa de liquidez frequente. Portanto, enquanto a poupança oferece extrema simplicidade e segurança garantida pelo FGTS, ela raramente é a melhor escolha para quem busca superar a inflação de forma consistente.

O que é CDB e como ele funciona

O CDB, ou Certificado de Depósito Bancário, nada mais é do que uma aplicação financeira na qual você empresta o seu dinheiro a um banco em troca de uma remuneração pré-definida. Diferente da poupança, o CDB pode oferecer juros fixos ou variáveis, e o seu rendimento geralmente está diretamente ligado a uma taxa de juros específica ou a algum índice de mercado, como o IPCA ou o CDI. Para entender o que rende mais CDB ou poupança, é preciso analisar justamente essa diferença de estrutura, já que o CDB costuma pagar juros significativamente mais altos, especialmente em aplicações de longo prazo.

Existem diferentes tipos de CDB, desde os mais simples até os chamados "Premium", que podem render mais, mas exigem um conhecimento um pouco maior sobre o mercado. A vantagem de escolher um CDB está na possibilidade de encontrar opções que superam amplamente o rendimento da poupança, seja em períodos curtos ou longos. Contudo, é fundamental ler o regulamento do emissor, pois isso define se o fundo tem garantia do FGC, qual o prazo de vencimento e se há algum tipo de taxa ou imposto sobre os ganhos.

Comparação direta: rentabilidade na prática

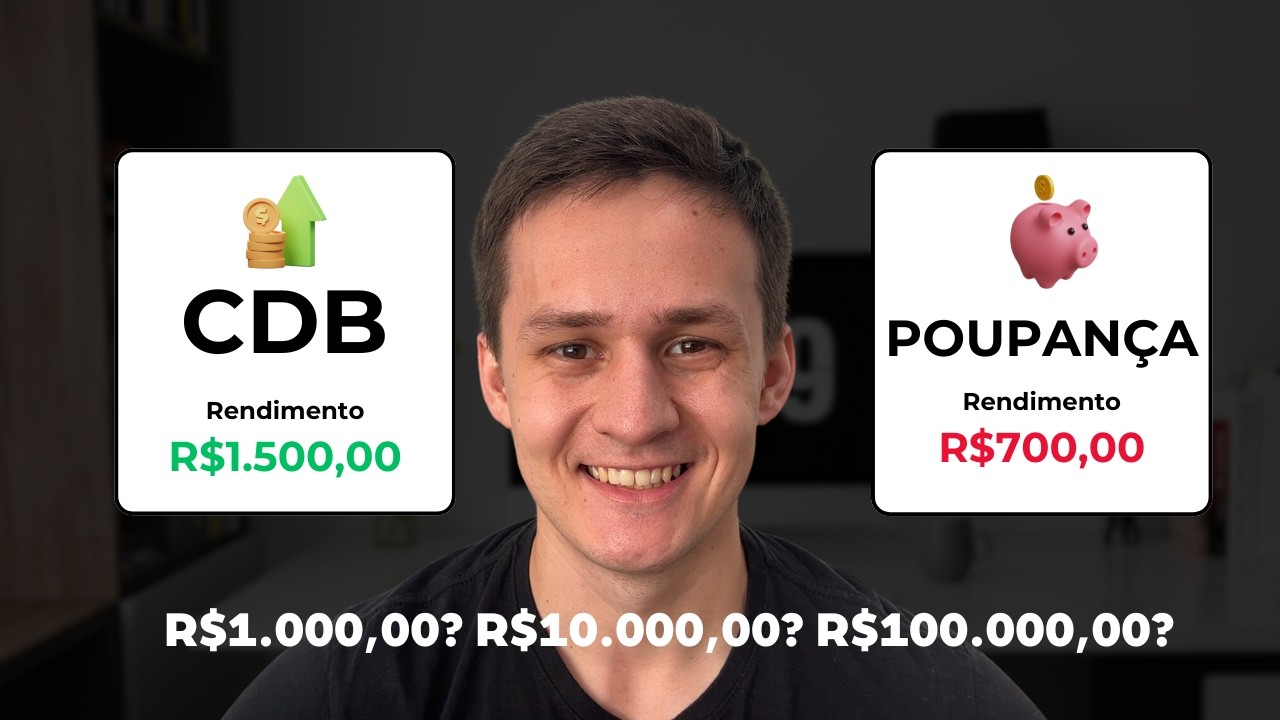

Quando comparamos o que rende mais CDB ou poupança, os números geralmente mostram uma diferença relevante, especialmente em cenários de inflação alta ou juros baixos. Enquanto a poupança mal rende a própria taxa Selic, muitos CDBs oferecem rentabilidade superior, superando não apenas a inflação, mas também proporcionando ganhos reais expressivos. Isso acontece porque o CDB permite que instituições financeiras ofereçam taxas mais atraentes, já que o risco é praticamente zero quando emitido por grandes bancos com garantia do FGC.

Para entender melhor o que rende mais CDB ou poupança, observe a curva de rentabilidade em diferentes períodos. Em aplicações de curto prazo, a diferença pode ser pequena, mas à medida que o tempo avança, o CDB tende a se destacar. Claro que isso depende muito da taxa oferecida no momento da compra, da taxa de inflação e de como o mercado se comporta ao longo dos meses. Por isso, fazer uma simulação antes de aplicar é sempre a melhor estratégia.

Diferenças importantes entre os dois produtos

Além da rentabilidade, existem outros pontos que ajudam a responder à pergunta do que rende mais CDB ou poupança. A poupança tem a vantagem da liquidez diária, permitindo que você saque o dinheiro a qualquer momento sem perder rendimento, desde que respeite as regras de saque. Já o CDB pode ter carência, ou seja, um período mínimo antes de você poder resgatar o dinheiro, e isso pode ser um problema caso precise do dinheiro de forma urgente.

Outro fator importante são as taxas e custos. Enquanto a poupança não cobra nada além do imposto de rendimento, o CDB pode ter taxas de administração, especialmente nos produtos mais sofisticados. No entanto, mesmo com essas deduções, é muito comum que o CDB ainda ofereça um retorno líquido superior. Por isso, analisar o que rende mais CDB ou poupança significa olhar não só para a taxa nominal, mas também para o impacto de impostos e taxas no seu retimento final.

Qual opção escolher no dia a dia

Na hora de decidir o que rende mais CDB ou poupança, não existe uma resposta única, pois tudo depende do seu objetivo financeiro, prazo e perfil de risco. Se a ideia é manter um dinheiro de emergência totalmente seguro e com acesso rápido, a poupança pode ser a melhor saída. Ela é simples, funciona como uma reserva de emergência e oferece tranquilidade em momentos de instabilidade.

Por outro lado, se você busca fazer o seu dinheiro crescer de forma real e está disposto a deixar o aplicativo render por um tempo maior, o CDB tende a ser a opção mais vantajosa. O segredo está em comparar as taxas, entender as regras de cada instituição e ler com atenção as condições antes de aplicar. Assim, você consegue aproveitar o melhor de ambos os mundos e construir uma estratégia financeira mais equilibrada e lucrativa.

Portanto, quando pensar no que rende mais CDB ou poupança, lembre-se de que a escolha ideal varia conforme suas necessidades, prazo e objetivos, e fazer uma análise criteriosa é a chave para maximizar os seus ganhos ao longo do tempo.

Qual a diferença entre poupança e CDB?

Invista o Seu Dinheiro Comigo na Stokos, a minha Consultoria de Investimentos: https://forms.gle/4iDXyCcxNWw3aZsv6 ...