O Que É Alienação Fiduciária De Veículo

A alienação fiduciária de veículo é um contrato pelo qual o comprador recebe o automóvel já em uso, enquanto o vendedor, chamado de fiduciante, mantém a propriedade formal até o pagamento total.

Entendendo o conceito e a finalidade da alienação fiduciária

A alienação fiduciária de veículo surge como uma solução financeira inteligente para quem deseja dirigir um carro novo sem precisar desemboltodo o valor de uma vez.

O mecanismo funciona da seguinte forma: uma instituição financeira compra o veículo em nome do cliente e o entrega para que este possa usá-lo imediatamente, registrando apenas uma garantia real em seu nome.

Diferentemente de um empréstimo tradicional, onde se pega dinheiro e se compra o bem, aqui o dinheiro já circula para comprar o bem, que é entregue ao devedor, criando uma relação jurídica de médio e longo prazo bastante comum no mercado automotivo.

Como funciona na prática: do contrato ao pagamento final

No momento da contratação, o cliente firma um contrato de alienação fiduciária com um banco ou financiadora, definindo o valor total a ser pago, o prazo e as parcelas mensais.

O órgão de registro de veículos de cada estado costuma exigir que a transferência fique registrada como garantia real, o que significa que, embora o carro esteja fisicamente com o comprador, a instituição detém a propriedade até o débito ser quitado.

Enquanto isso, o comprador tem o benefício de usar o veículo, fazer a revisão periódica e, se quiser, até mesmo melhorar o bem, desde que respeitadas as cláusulas contratuais sobre alienação ou penhora.

Vantagens de optar por uma alienação fiduciária de veículo

Uma das principais vantagens é acessar um veículo novo sem precisar ter todo o capital disponível de imediato, facilitando o orçamento familiar mensal.

- O valor das parcelas costuma ser previsível, permitindo um planejamento financeiro mais tranquilo ao longo dos meses.

- Em muitos casos, o custo total pode ser mais vantajoso comparado a linhas de crédito pessoal ou carnê detalhado, dependendo da negociação.

- O comprador pode se beneficiar de garantias estendidas, seguro-financiamento e programas de proteção de crédito oferecidos pelas instituições.

Além disso, o processo costuma ser ágil, com análise de crédito rápida e documentação padronizada, o que reduz o tempo de espera para colocar o carro na estrada.

Pontos de atenção e possíveis desvantagens a considerar

Apesar das facilidades, é essencial avaliar com cuidado o custo efetivo total, pois juros e taxas podem encarecer o financiamento se comparado ao pagamento à vista.

O contratante deve ler o contrato com atenção, pois cláusulas como multas por pagamento antecipado, seguro obrigatório e penhora do veículo são comuns e podem impactar diretamente no orçamento e na liberdade de ação.

- Em caso de inadimplência prolongada, a instituição pode iniciar um processo de repossessão, recuperando o automóvel sem a necessidade de entrar na Justiça, desde que haja cláusula expressa no contrato.

- O risco de ficar com um bem depreciado enquanto ainda se pagam prestações altas existe, especialmente se o carro for vendido antes do fim do prazo.

Por isso, comparar diferentes propostas, simular o custo total e avaliar a capacidade de pagamento mensal são passos fundamentais antes de firmar a alienação fiduciária de veículo.

Quais são as principais diferenças para um empréstimo tradicional

Enquanto um empréstimo fornece ao tomador uma quantia em dinheiro livre para ser usada como desejar, a alienação fiduciária de veículo direciona o crédito diretamente para a compra do bem tangível.

O fiduciante, ou instituição financeira, assume o risco de mercado do bem, enquanto o tomador ganha acesso imediato ao produto, transformando o contrato em uma espécie de arrendamento-DVD com opção de compra, muito utilizado no varejo automotivo.

Na prática, isso significa que o comprador não é dono do carro até quitá-lo integralmente, mas tem todos os direitos de uso, excluindo a venda ou transferência de título sem a anuência da financiadora.

Dicas finais para contratar com segurança e transparência

Antes de assinar, peça ao banco ou à financeira que explique todos os custos, prazos e eventuais penalidades ao longo do contrato de alienação fiduciária de veículo.

- Solicente um simulador completo que mostre o custo efetivo total (CET) e compare com outras instituições.

- Certifique-se de que o contrato inclua cláusulas claras sobre pagamento antecipado, seguro e responsabilidade por manutenção.

- Evite pegar mais parcelas do que consegue arcar, mesmo com as boas condições iniciais, pois a disciplina financeira é a chave para não perder o veículo.

Quando bem avaliada, a alienação fiduciária de veículo pode ser uma porta de entrada para a posse de um automóvel novo, oferecendo estrutura, segurança e previsibilidade ao planejamento mensal.

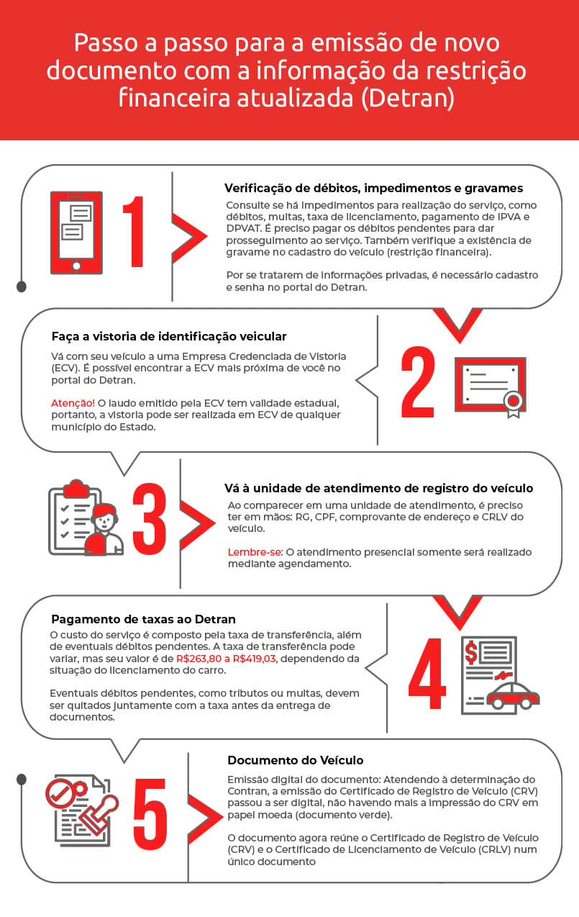

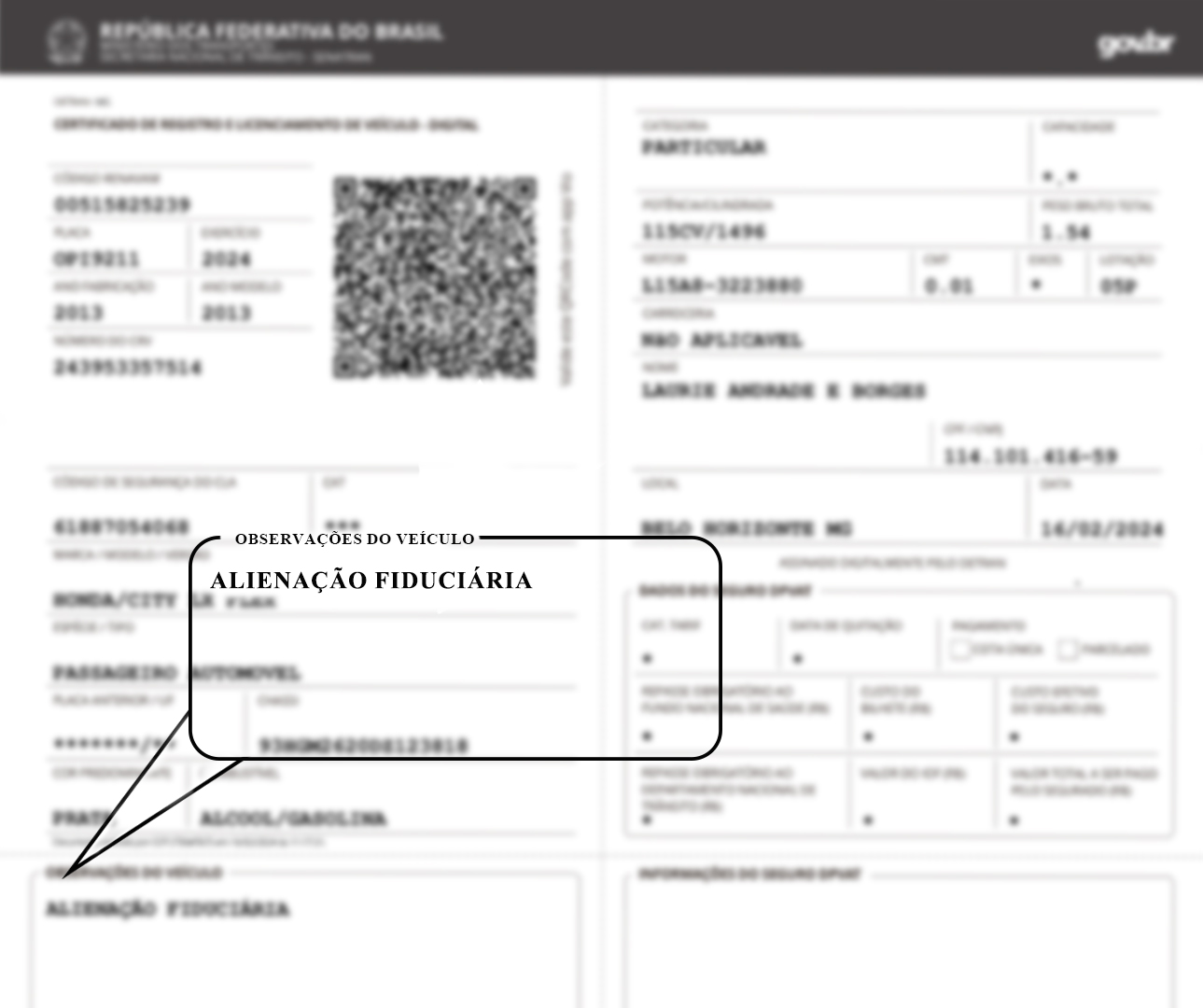

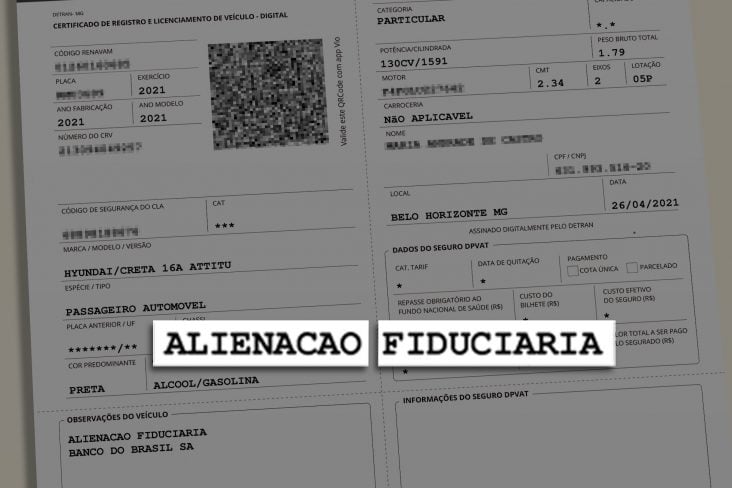

O QUE É ALIENAÇÃO FIDUCIÁRIA E COMO TIRAR DO DOCUMENTO?

No documento do seu carro, o Certificado de Registro de Licenciamento do Veículo (CRLV), pode constar o termo alienação ...