No Custeio Abc As Atividades Desempenham Um Papel

No custeio ABC as atividades desempenham um papel fundamental na organização inteligente dos custos, permitindo que gestores visualizem quais produtos, clientes ou canais realmente geram valor. Trata-se de uma ferramenta estratégica que vai além da contabilidade, integrando dados operacionis para decisões mais assertivas e sustentáveis.

O que é o método no custeio ABC

O método no custeio ABC (Activity-Based Costing) surgiu para superar as limitações dos sistemas tradicionais de alocação, que costumavam repartir custos fixos de forma genérica por volume de produção. Ao invés de usar apenas horas de máquina ou mão de obra, o ABC identifica atividades específicas que consomem recursos, como planejamento, compras, logística e suporte técnico. Essas atividades são então associadas a objetos de custo, como produtos, clientes ou projetos, de forma mais precisa.

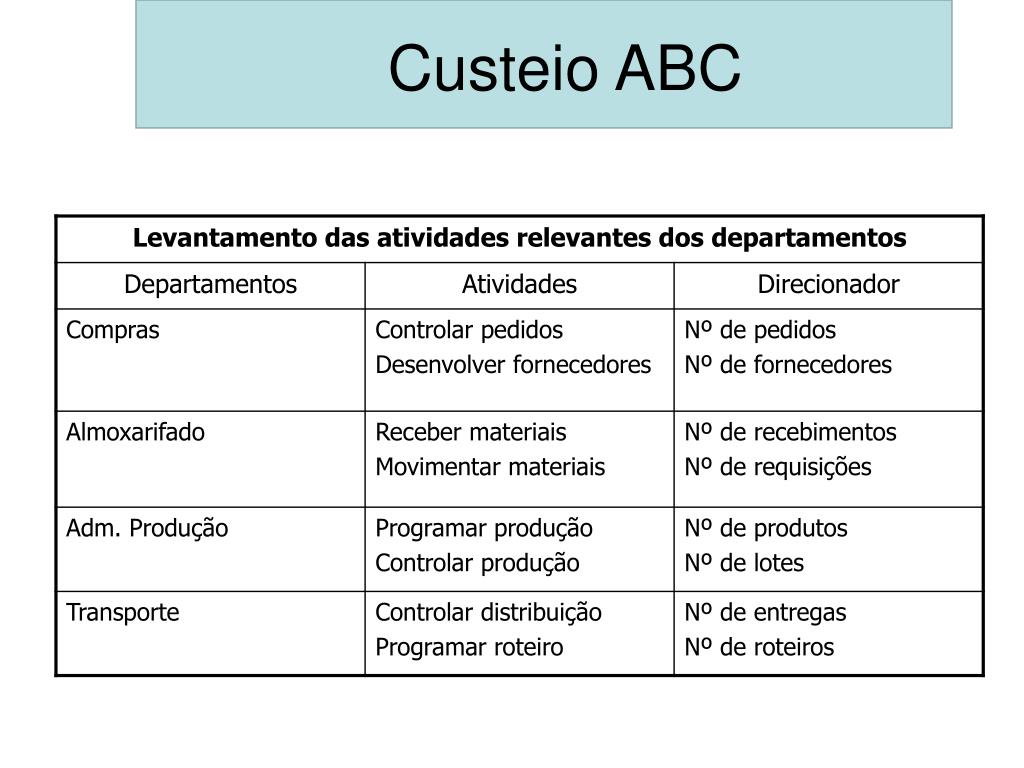

Na prática, o primeiro passo é mapear as principais atividades da empresa e seus respectivos centros de custo. Em seguida, atribuem-se os custos indiretos a essas atividades com base em fatores causais, como número de pedidos, setups realizados ou requisições de materiais. O resultado é um mapa de custo mais transparente, que revela quais processos são eficientes e quais geram sobrecustos desnecessários.

Como as atividades desempenham um papel crucial no ABC

No custeio ABC, as atividades são o elo central que conecta recursos consumidos com os objetos de custo. Sem a identificação clara de cada atividade, é impossível entender por que determinado custo ocorre e como ele se relaciona com a produção ou com a prestação de serviços. Por isso, a correta definição e classificação das atividades são decisivas para a eficácia do sistema.

- Atividades de suporte, como controle de qualidade e planejamento, garantem conformidade e previsibilidade.

- Atividades de produção propriamente ditas transformam insumos em produtos finais, gerando custos diretos e indiretos associados.

- Atividades administrativas e de logística influenciam significativamente os custos totais, especialmente em operações complexas.

O detalhamento dessas funções permite que gestores questionem desde o layout da fábrica até a alocação de pessoal, buscando sempre reduzir desperdícios e aumentar o valor agregado. Quando as atividades são bem definidas, o custeio ABC deixa de ser um exercício burocrático para se tornar um instrumento de melhoria contínua.

Benefícios de aplicar o método no custeio ABC

A adoção do custeio ABC proporciona uma visão detalhada e realista da estrutura de custos, beneficiando desde pequenas empresas até grandes corporações. Uma das maiores vantagens é a capacidade de identificar produtos ou serviços que, embora pareçam lucrativos, na verdade consomem recursos proporcionalmente maiores do que se pensava. Com esses dados, é possível revisar preços, otimizar mix de oferta e priorizar investimentos em áreas que realmente geram retorno.

Além disso, o métigo fortalece o controle orçamentário ao expor os principais responsáveis pelo gasto. Ao invés de olhar apenas para custos totais, as equipes podem trabalhar com indicadores de eficiência por atividade, como custo por setup, custo por pedido atendido ou custo por unidade produzida. Esses indicadores são fundamentais para alinhar metas, cobrar resultados e promover uma cultura de responsabilidade financeira em todos os níveis da organização.

Desafios na implementação do custeio ABC

Apesar dos benefícios, a transição para um modelo ABC nem sempre é simples. Muitas empresas encontram dificuldades na coleta de dados confiáveis, já que o sistema exige informações detalhadas sobre tempo gasto em cada atividade, consumo de recursos e relações causais. A resistência interna também pode ser um obstáculo, especialmente quando áreas como finanças e operações precisam colaborar de forma mais estreita e transparente.

Superar esses desafios exige planejamento, comunicação clara e apoio da alta direção. Começar com um escopo piloto, focado em um único produto ou linha de negócios, ajuda a testar a viabilidade e ajustar metodologias antes de expandir para toda a organização. Investir em treinamento e ferramentas de apoio, como software de gestão custo-ABC, também facilita a análise e o acompanhamento contínuo dos resultados.

Integração com outras ferramentas de gestão

Quando bem implementado, o custeio ABC pode ser integrado a outras práticas de gestão, como o cálculo do custo unitário, o controle de estoque e a análise de rentabilidade por cliente. Por exemplo, ao associar os custos de atendimento a cada pedido, é possível identificar quais clientes demandam mais recursos e decidir se vale a pena oferecer condições diferenciadas ou ajustar a equipe de suporte.

Além disso, o ABC complementa iniciativas de sustentabilidade, ao mostrar quais processos consomem mais energia, geram mais resíduos ou exigem deslocamentos desnecessários. Essa inteligência permite ações mais direcionadas, como a revisão de layouts, a automação de tarefas repetitivas e a renegociação de contratos com fornecedores. No fim das contas, o custeio ABC deixa a gestão mais ágil, consciente e alinhada com os objetivos estratégicos da empresa.

Conclusão sobre o impacto das atividades no custeio ABC

No custeio ABC, as atividades desempenham um papel transformador, pois revelam a verdadeira estrutura de custos e possibilitam decisões mais inteligentes em toda a organização. Ao mapear, medir e gerenciar essas atividades com rigor, empresas conseguem reduzir desperdícios, melhorar a precificação, otimizar recursos e construir vantagem competitiva de forma sustentável. Embora a implementação exija esforço inicial, os benefícios a longo prazo fazem dele uma estratégia essencial para qualquer negócio que busca crescer com saúde financeira e transparência operacional.

Método de Custeio ABC

Método de Custeio ABC.