Depreciação É Custo Ou Despesa

A depreciação é custo ou despesa é uma das principais dúvidas que surgem no momento de registrar ativos fixos nas demonstrações financeiras, pois ela impacta diretamente no resultado e no patrimônio líquido da empresa.

Entendendo a diferença entre custo e despesa no contexto contábil

Antes de responder se a depreciação é custo ou despesa, é preciso entender como a contabilidade trata esses conceitos de forma distinta, embora relacionada. No universo contábil, custo refere-se ao valor gasto para a obtenção de um ativo, isto é, o preço pago na sua aquisição ou construção, sendo inicialmente registrado ativo e aparecendo no balanço patrimonial. Por outro lado, despesa é o consumo desse benefício decorrido ao longo do tempo, sendo reconhecida no resultado, reduzindo o lucro líquido e aparecendo no resultado financeiro ao longo de um período específico.

Quando falamos em depreciação, estamos falando da técnica que permite a alocação do custo de um ativo tangível durante sua vida útil produtiva. Portanto, a depreciação em si não é um custo inicial, mas sim o processo de transformar esse custo em despesa ao longo dos anos de uso do bem. Essa distinção é crucial para que as empresas compreendam como esse processo reflete a diminuição do valor econômico dos ativos e como isso impacta as demonstrações financeiras.

Por que a depreciação não é um custo, mas sim uma despesa

A resposta direta para a pergunta "depreciação é custo ou despesa" reside no momento em que cada um é reconhecido. O custo do ativo é registrado no ativo não circulante quando ele é adquirido, enquanto a depreciação é reconhecida periodicamente como despesa, pois representa o uso, o desgaste ou a obsolescência desse ativo durante a sua vida útil. Dessa forma, a depreciação é a parcela do custo original que vai sendo consumida e refletida no resultado de cada exercício.

Essa abordagem segue o princípio da correspondência, um dos pilares da contabilidade, que busca alinhar as receitas geradas com os custos e despesas diretamente relacionadas no mesmo período. Sem a depreciação como despesa, o lucro das empresas estaria inflados, pois o custo total do ativo seria reconhecido apenas no momento da compra, distorcendo a realidade econômica. Reconhecer a depreciação como despesa garante que o resultado financeiro seja mais fiel ao período em que o bem contribuiu para a geração de receita.

Registro contábil: do custo à depreciação como despesa

No momento da compra de um maquinário, por exemplo, a empresa lança o valor total como ativo, aumentando o patrimônio líquido e os ativos não circulantes. Com o passar do tempo, essa ferramenta começa a perder seu valor devido ao uso, desgaste físico ou avanço tecnológico. É aqui que entra a contabilização da depreciação, que transforma gradualmente esse valor travado no ativo em uma despesa mensal, trimestral ou anual no resultado.

- No ativo: o custo total é registrado, diminuindo gradualmente com a acumulação da depreciação acumulada.

- Na despesa: a depreciação é reconhecida como um custo operacional, impactando negativamente o resultado antes dos impostos.

- No patrimônio: a depreciação acumulada reduz o valor contábil do ativo, refletindo o seu valor de mercado ou de uso ao longo do tempo.

Os impactos da depreciação como despesa nas demonstrações financeiras

O tratamento da depreciação como despesa tem efeitos diretos e visíveis nas demonstrações financeiras de uma empresa. No resultado, ela reduz o lucro operacional e, consequentemente, o lucro líquido, afetando a distribuição de dividendos e possíveis reinvestimentos. No balanço, o ativo fica menor devido à dedução da depreciação acumulada, representando com mais fidelidade o valor de mercado ou o valor residual que o bem ainda possui.

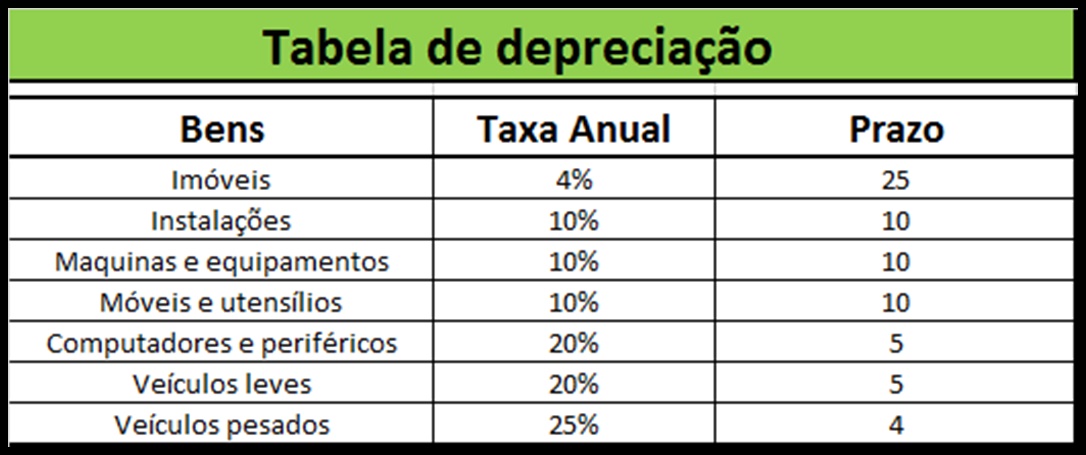

Além disso, a forma como a depreciação é calculada e aplicada pode influenciar a carga tributária da empresa, pois reduz a base de cálculo do lucro presumido ou dos lucros reais. Por isso, a escolha do método de depreciação — seja pelo sistema linear, pelo saldo degressivo ou outros — deve ser alinhada com a política de uso dos ativos e também considerar as normas contábeis e fiscais vigentes, garantindo conformidade e transparência.

Conclusão sobre depreciação: custo acumulado versus despesa periódica

Portanto, quando analisamos a questão "depreciação é custo ou despesa", conclui-se que se trata de um processo de alocação do custo de um ativo ao longo do tempo, sendo devidamente reconhecida como despesa nas demonstrações financeiras. Ela é a ponte que conecta o investimento inicial pelo ativo com a sua contribuição para a receita ao longo de sua vida útil, garantindo que as demonstrações financeiras reflitam com precisão a saúde econômica da organização.

Compreender que a depreciação é custo ou despesa não é apenas uma questão técnica de contabilidade, mas uma estratégia fundamental para o planejamento financeiro, tomada de decisão e cumprimento das normas contábeis. Reconhecer essa dinâmica ajuda empresas e profissionais a manterem registros precisos, a evitar distorções nos resultados e a refletirem com clareza a verdadeira performance financeira ao longo dos períodos.

Questão do dia: Depreciação é despesa ou custo?

Neste vídeo o Prof. Igor Cintra comenta uma questão de Contabilidade Geral aplicada em 2022 pela banca FGV na prova de ...