Cpc 25 Provisões Passivos Contingentes E Ativos Contingentes

A regra do CPC 25 aborda um dos pilares da contabilidade moderna, tratando de provisões passivos contingentes e ativos contingentes de forma clara e objetiva.

O que é o CPC 25 e a importância das contingências

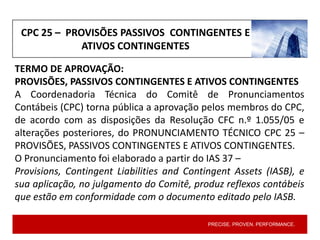

O CPC 25, ou Contabilidade Profissional de CPC 25, estabelece as diretrizes para o reconhecimento e a mensuração de incertezas financeiras. Ele surgiu para trazer transparência e previsibilidade às demonstrações financeiras, especialmente em relação a eventos futuros que podem gerar obrigações ou recursos. Ao tratar de provisões passivos contingentes e ativos contingentes, o CPC 25 ajuda os empresários a comunicarem riscos e oportunidades de maneira estruturada.

Antes do CPC 25, havia pouca uniformidade sobre como registrar possíveis perdas ou ganhos que ainda não se concretizavam. Isso gerava confusão e dificultava a comparação entre os resultados de diferentes empresas. Com a aplicação rigorosa das normas, fica mais fácil para investidores, credores e gestores avaliarem a saúde financeira de um empreendimento. Portanto, entender o CPC 25 é essencial para qualquer profissional de contabilidade ou tomador de decisão.

Provisões passivos contingentes: quando a obrigação é provável

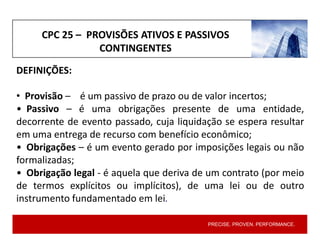

Provisões passivos contingentes são possíveis obrigações financeiras que surgem de eventos passados, mas cuja confirmação depende da ocorrência ou não de um evento futuro incerto. De acordo com o CPC 25, uma provisão deve ser reconhecida quando a saída de recursos é provável e o valor pode ser estimado de forma confiável. Exemplos típicos incluem ações judiciais, garantias contratuais e riscos ambientais herdados de períodos anteriores.

A avaliação criteriosa é o ponto chave nessa questão. A empresa deve analisar todos os fatores relevantes, como jurisprudência, assessoria jurídica e histórico de ocorrências similares. Se a probabilidade for alta e o valor for mensurável, a provisão é registrada no passivo, reduzindo o resultado líquido. Desse modo, o CPC 25 protege a transparência, pois obriga a reconhecer riscos que, de outra forma, poderiam ser ocultados.

Critérios de reconhecimento e mensuração

- Evento passado que criou a contingência

- Resultado incerto dependente de evento futuro

- Probabilidade de escoamento de recursos

- Estimativa confiável do valor líquido

Quando esses critérios são atendidos, a provisão é medida pelo custo presente ou pelo melhor esforço de avaliação. O CPC 25 exige que sejam usadas as melhores informações disponíveis naquele momento, atualizando-a sempre que novos elementos surgirem. Isso garante que o balanço reflita a realidade econômica da empresa sem distorções.

Ativos contingentes: o lado positivo da incerteza

Enquanto as provisões tratam de possíveis perdas, os ativos contingentes referem-se a recursos ou direitos que podem ser confirmados no futuro, dependendo da ocorrência de eventos favoráveis. De acordo com o CPC 25, um ativo contingente só é reconhecido quando a realização é基本可以肯定, ou seja, praticamente certa. Exemplos incluem recebimento de multas, devoluções de equipamentos ou até mesmo créditos decorrentes de renegociações de dívidas.

A sutil diferença entre o reconhecimento de ativos e passivos está na probabilidade. O CPC 25 exige um grau de certeza muito mais elevado para ativos do que para passivos. Isso evita a antecipação prematura de receitas e mantém a conservadorismo princípio. Quando um atado contingencial se torna provável, mas ainda não certo, ele deve ser divulgado apenas nas notas explicativas, respeitando o princípio da prudência.

Exemplo prático de ativo contingente

Imagine uma empresa que moveu uma ação contra um fornecedor por entrega de produto defeituoso. Enquanto o processo está em andamento, a empresa não reconhece o valor recebido antecipadamente. Somente quando a sentença for favorável e a probabilidade de recebimento for praticamente certa é que o ativo contingente pode ser reconhecido. Essa abordagem protege os demonstrações financeiras de otimismos excessivos.

Como o CPC 25 impacta a tomada de decisão

A correta aplicação do CPC 25 proporciona uma visão mais realista da saúde financeira de uma organização. Ao tratar de provisões passivos contingentes e ativos contingentes com rigor, os gestores conseguem identificar riscos antes que se tornem problemas reais. Isso facilita a alocação de recursos, o planejamento estratégico e a comunicação com stakeholders, que valorizam a transparência.

Além disso, o CPC 25 auxilia na prevenção de surpresas contábeis desagradáveis. Ao exigir que as incertezas sejam discutidas e medidas, a norma ajuda a evitar distorções nos resultados. Empresas que dominam esse tema conseguem navegar com mais segurança em cenários de crise ou de oportunidade, ajustando suas estratégias com base em dados concretos e atualizados.

Desafios práticos e boas práticas para a aplicação

Apesar de claro, o CPC 25 exige julgamento constante. Avaliar a probabilidade de um evento futuro e estimar valores envolvem experiência e conhecimento técnico. É comum encontrar incertezas em áreas como litigância, garantias, riscos creditórios e obrigações trabalhistas. Nesses casos, a documentação detalhada e a consulta a especialistas são fundamentais para uma aplicação consistente.

Siga algumas boas práticas para dominar o CPC 25: mantenha um histórico rigoroso de decisões, atualize as estimativas regularmente, treine a equipe e busque orientação contínua. Ao integrar o CPC 25 à rotina, a empresa não apenas cumpre a norma, como também constrói uma base sólida para uma gestão financeira sólida e transparente.

Conclusão sobre provisões e ativos contingentes

Dominar o CPC 25 é essencial para quem busca transparência e qualidade nas demonstrações financeiras. Ao lidar com provisões passivos contingentes e ativos contingentes, a contabilidade deixa de ser um mero exercício burocrático para se tornar uma ferramenta estratégica. Portanto, siga as normas, reflita sobre os riscos e oportunidades e construa relatórios que inspirem confiança em todos os stakeholders.

Revisaço CPC 25 - Provisões, Passivos e Ativos Contingentes

Aula 8 da série "Revisaço CPCs". Nessa aula abordamos os principais pontos do CPC 25 - Provisões, Passivos Contingentes e ...