Coparticipação Parcial O Que É

Coparticipação parcial o que é é uma modalidade de custeio médico em que o segurado e a operadora de saúde compartilham os gastos, segundo tabelas ou limites pré-definidos, oferecendo uma opção de equilíbrio entre cobertura robusta e economia de recursos.

Entendendo o conceito de coparticipação parcial

Coparticipação parcial o que é pode ser respondo de forma simples: é um mecanismo em que o pagamento dos procedimentos de saúde é dividido entre o beneficiário e a operadora, normalmente em percentuais ou valores fixos. Diferentemente da coparticipação tradicional, que pode ser mais onerosa para o tomador, a modalidade parcial busca um meio-termo, reduzindo o repasse do titular sem abrir mão de uma rede ampla de prestadores. Essa estratégia aparece frequentemente em planos de saúde empresariais ou em contratos que priorizam equilíbrio entre acesso e custo.

Na prática, o que muda em relação à coparticipação integral é a forma como o valor é calculado e a flexibilidade oferecida ao segurado. Enquanto a coparticipação integral pode onorar o tomador com porcentagens mais altas sobre todos os serviços, a parcial permite que certos procedimentos tenham participação reduzida ou mesmo isenção, mediante regras contratuais. Por isso, entender os detalhes da tabela de coparticipação é essencial para evitar surpresas na hora de buscar atendimento.

Como funciona na prática clínica

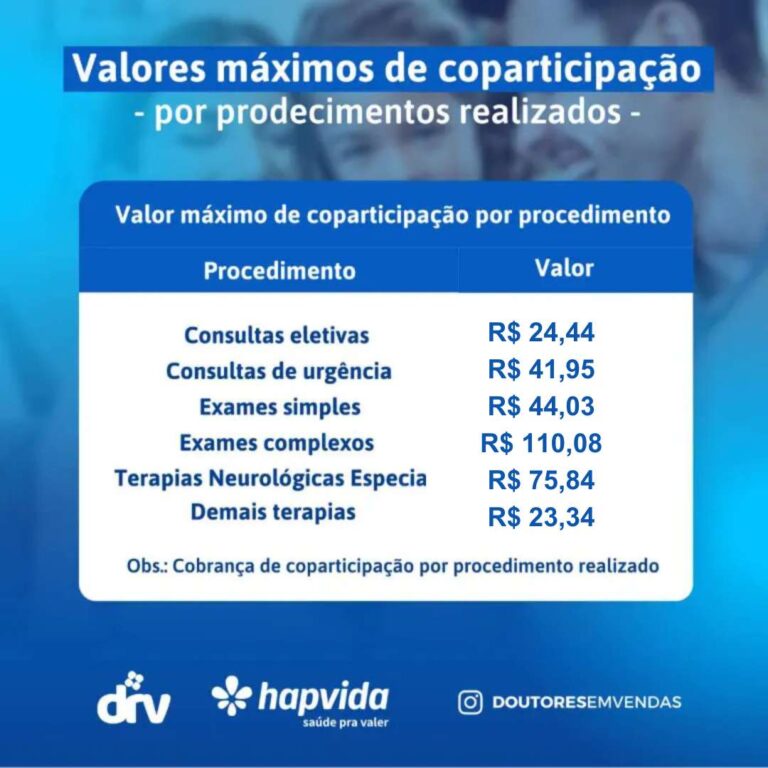

Na hora de marcar uma consulta ou exame, o beneficiário com coparticipação parcial deve identificar se o procedimento está incluído na franquia ou se terá repasse parcial. O plano define tabelas com percentuais fixos, como 20% ou 30%, que o cliente arca com base no valor total da consulta, exame ou procedimento. Já o plano paga o restante, desde que esteja dentro da rede credenciada e respeitando limites máximos. Esse modelo permite que o tomador tenha acesso a especialistas sem pagar o custo total, aliviando o bolso sem abrir mão da qualidade técnica.

Um ponto relevante é a relação entre coparticipação parcial e o acesso a tratamentos mais caros, como terapias especializadas ou exames de alta complexidade. Em muitos contratos, há um teto para o repasse do cliente, o que evita que o custo final extrapole recursos mensais previsíveis. Além disso, planos que adotam essa modalidade costumam oferecer assistência prévia por telefone ou plataformas digitais, ajudando o usuário a entender desde o primeiro momento qual será o seu repasse real.

Diferenças entre coparticipação parcial e outros modelos

Para esclarecer dúvidas, convém comparar a coparticipação parcial com outros formatos, como o coseguro e a franquia. No coseguro, o tomador e a operadora dividem a despesa, mas, normalmente, sem o teto de participação que beneficia o segurado em situações de alta complexidade. Por outro lado, a franquia estabelece um valor anual que, quando atingido, isenta o titular de repassos adicionais, enquanto na parcial o compartilhamento ocorre a cada serviço, dentro dos limites contratuais.

- Coparticipação parcial: repasse proporcional a cada procedimento, com limites e regras específicas.

- Coseguro: divisão da despesa com percentuais, geralmente sem teto individual por serviço.

- Franquia: pagamento de um valor anual antes de o plano começar a cobrir repasses.

A escolha entre esses modelos depende do perfil do tomador, da frequência de uso e da importância de dispor de uma rede ampla. Quem busca prever melhor os gastos com saúde tende a se beneficiar da clareza da coparticipação parcial, pois os valores são conhecidos antecipadamente para cada tipo de atendimento.

Vantagens de optar por uma coparticipação parcial

Uma das principais vantagens da coparticipação parcial está no equilíbrio entre custo e acesso. O tomador tem à disposição uma rede extensa de profissionais e estabelecimentos, enquanto contribui com uma parcela mensalmente previsível. Isso favorece a continuidade do tratamento, pois o usuário não precisa recorrer a alternativas mais baratas que possam comprometer a qualidade do cuidado. Ademais, muitas operadoras oferecem programas de prevenção com participação reduzida ou isenção, incentivando exames de rotina e consultas de rotina.

Para empresas, adotar planos com coparticipação parcial pode ser uma solução inteligente para manter uma cobertura médica robusta sem onerar excessivamente a folha de pagamento. O custo-benefício fica mais evidente quando se compara o valor das mensais com a amplitude de serviços disponíveis. Além disso, colaboradores que conhecem as regras de repasse tendem a usar a rede de forma mais consciente, evitando desperdícios e encarecendo menos o sistema interno da operadora.

Como escolher o plano certo com essa modalidade

A hora de contratar um plano com coparticipação parcial exige atenção a alguns pontos-chave, como a tabela de repasse, os limites por serviço e a abrangência da rede de prestadores. É fundamental analisar se os procedimentos mais frequentes, consultas de rotina e exames laboratoriais têm participação reduzida ou isenção. Perguntar sobre o acesso a especialistas, hospitalização e urgências também ajuda a evitar frustrações futuras. Um plano que parece econômico à primeira vista pode se tornar oneroso se as regras de coparticipação forem pouco claras ou se a rede for restrita.

Verificar a reputação da operadora, a agilidade na autorização de procedimentos e o atendimento ao cliente são ações que valem o esforço. Hoje, muitas seguradoras oferecem simuladores online que mostram o valor médio das despesas com coparticipação parcial em diferentes cenários. Usar esses recursos ajuda a dimensionar financeiramente o plano antes de fechar o contrato. Assim, o tomador tem clareza sobre quando buscar atendimento, como dividir os custos e quais são as melhores opções dentro da rede credenciada.

A importância de clareza nas regras contratuais

Ter clareza sobre a coparticipação parcial o que é e como cada caso será executado evita surpresas desagradáveis na hora de pagar as contas médicas. Contratos bem detalhados devem especificar os percentuais, os pisos mínimos, os limites por ano e as exceções para procedimentos de alta complexidade. Quando as regras são transparentes, o segurado consegue planejar melhor seus gastos, mesmo diante de diagnósticos mais longos ou tratamentos crônicos. Por isso, a leitura atenta do contrato e a consulta a especialistas em benefícios de saúde são ações que garantem maior tranquilidade.

No fim das contas, a coparticipação parcial o que é pode ser ajustado às necessidades de cada família ou empresa, desde que haja um equilíbrio entre repasse justo e cobertura eficaz. Entender todos os detalhes ajuda a tomar decisões mais inteligentes, alinhando saúde pública de qualidade com responsabilidade financeira. Ao comparar opções, analisar as tabelas e avaliar o uso pretendido, fica mais fácil identificar qual modelo de custeio traz melhor proteção sem comprometer o orçamento mensal.

Coparticipação Total e Parcial: quais as diferenças???

A Coparticipação em planos de saúde pode ser interessante para quem busca um equilíbrio entre mensalidades mais acessíveis ...