Como Funciona O Financiamento De Um Apartamento

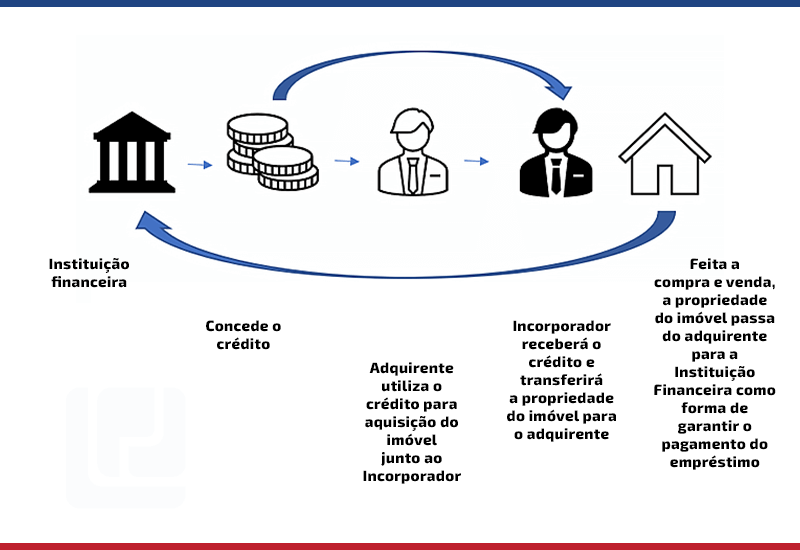

O financiamento de um apartamento é a porta de entrada para muitas pessoas que sonham em ter sua própria casa, pois possibilita comprar um imóvel sem precisar desembolar o valor total à vista. Trata-se de um contrato de crédito junto a uma instituição financeira, onde o banco avança o dinheiro e o comprador devolve a soma, com juros, em parcelas mensais ao longo de anos.

Antes de entrar nessa jornada, é essencial entender como funciona o financiamento de um apartamento desde a análise de crédito até o pagamento final, pois cada etapa envolve cuidados para garantir segurança, transparência e viabilidade econômica. Neste artigo, você terá um guia claro e detalhado sobre todo o processo, desde os primeiros passos até a tão sonhada posse das chaves.

Passo a passo do financiamento imobiliário

O primeiro passo para entender como funciona o financiamento de um apartamento é conhecer as fases que envolvem a compra. Tudo começa com a definição do orçamento, ou seja, o quanto você pode gastar mensalmente com as prestações, considerando renda fixa, despesas e reserva de emergência. Em seguida, faça uma análise prévia de crédito, que pode ser feita de forma online, para verificar a capacidade de pagamento e o valor máximo que o banco está disposto a emprestar.

Após definir o orçamento e ter uma prévia aprovada, venha a pesquisa imobiliária: compare apartamentos, condomínios, localização e preço de venda. Quando encontrar a opção certa, o vendedor e o comprador assinam um contrato de compra e venda, e o comprador deposita uma entrada. Nesse momento, o banco analisa a documentação do imóvel e do comprador para emitir a carta de aprovação, que garante ao vendedor que o financiamento será liberado.

O último passo é a formalização e pagamento das prestações. Com a carta de aprovação em mãos, é feita a contratação do crédito, que pode variar em prazo, geralmente entre 15 e 30 anos, e as condições de juros são definidas. Após a assinatura do contrato perante cartório e o registro do imóvel em nome do comprador, as prestações começam a ser descontadas automaticamente, e o comprador finalmente recebe as chaves e pode morar no novo lar.

Tipos de financiamento disponíveis

Existem diferentes modelos de financiamento de imóveis, e conhecê-los ajuda a escolher a que melhor se adapta à sua realidade financeira. O financiamento habitacional tradicional é oferecido por bancos e instituições financeiras comerciais, e as condições variam conforme a taxa de juros, o prazo e os requisitos de renda e documentação.

- Financiamento imobiliário próprio do banco ou financiamento imobiliário de instituição financeira tradicional, com análise de crédito rigorosa e taxas de juros que podem ser fixas ou variáveis, como o SELIC ou o TR.

- Financiamento habitacional do FGTS, uma opção mais vantajosa para trabalhadores que têm direito ao saque parcial do fundo, pois geralmente oferece juros menores e prazos mais longos.

- Consórcio de imóveis, que não envolve crédito, mas sim uma cota mensal que garante, no fim do período, a compra à vista ou a aquisição de um imóvel por meio de licitação.

Além disso, programas governamentais como o Minha Casa, Minha Vida oferecem subsídios e taxas reduzidas para famílias de baixa e média renda, tornando o acesso ao financiamento mais inclusivo. Cada tipo tem regras específias, então, ao entender como funciona o financiamento de um apartamento em diferentes modalidades, você pode comparar as vantagens e escolher a que melhor se encaixa no seu planejamento financeiro.

Documentação necessária para aprovação

Para garantir que o financiamamento de um apartamento seja aprovado sem complicações, é fundamental preparar a documentação corretamente. Os bancos e financeiras exigem comprovantes de identidade, renda e residência, além de outros papéis que comprovem a estabilidade financeira do comprador. Quanto mais completa for a documentação, mais rápida será a análise e menos chances de retrabalho.

Entre os principais documentos estão: Identidade: RG ou CPF atualizados. Renda: holerites dos últimos três meses, declaração do Imposto de Renda e, para autônomos, demonstrações financeiras ou extrato bancário. Endereço: comprovante de residência recente, como conta de luz, água ou telefone. Situação cadastral: certidões negativas de débitos federais, estaduais e municipais, que mostram que o comprador está em dia.

Além disso, o imóvel em questão também precisa estar regularizado, com documentos como o contrato de compra e venda, o IPTU em dia e, se for o caso, o habite-se. Ter todos esses papéis organizados desde o início facilita muito o processo, reduzir retrabalhos e aumenta as chances de aprovação rápida, agilizando a hora de assinar o contrato definitivo e garantir o apartamento dos sonhos.

Cuidados e dicas importantes

Entender como funciona o financiamento de um apartamento também significa conhecer os riscos e boas práticas para evitar problemas futuros. Um dos cuidados mais importantes é não contrair uma dívida maior do que a capacidade de pagamento, pois isso pode comprometer a qualidade de vida e até levar ao risco de perder o imóvel em caso de inadimplência.

- Faça um planejamento financeiro realista, considerando não só as prestações, mas também taxas de condomínio, IPTU, energia, água e manutenção.

- Negocie as condições com o banco, tentando reduzir o juros, alongar o prazo ou até mesmo usar o FGTS para abater o valor inicial.

- Evite contrair outros empréstimos próximos à data de fechamento, pois isso pode prejudicar a análise de crédito e a aprovação.

Também é fundamental ler com atenção o contrato de financiamento, pois nele estão descritas todas as obrigações, multas, prazos e regras. Caso haja dúvidas, procure orientação de um especialista em direito imobiliário ou financeiro. Um empréstimo bem planejado garante segurança e tranquilidade ao longo de anos de pagamento, permitindo que você aproveite a experiência de morar no novo apartamento sem preocupações desnecessárias.

Prazo, juros e total a pagar

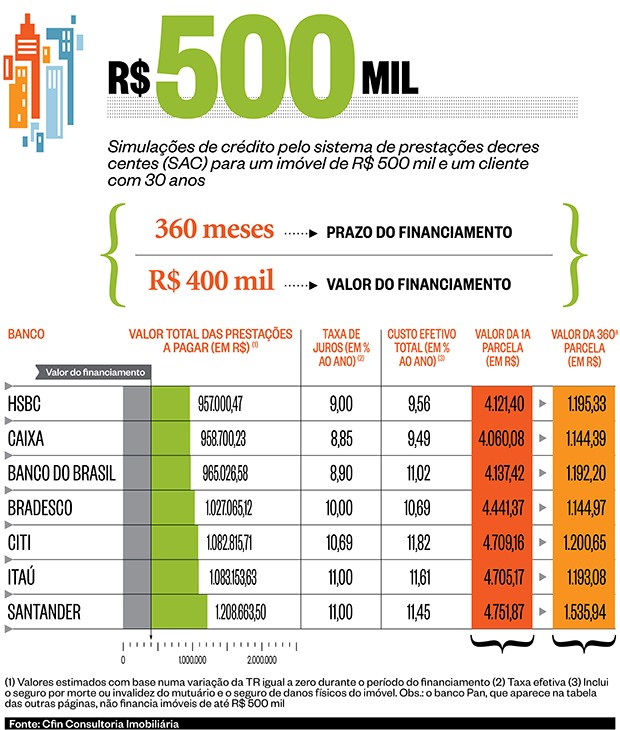

A forma como se calcula o financiamento de um apartamento envolve variáveis como o valor do imóvel, o percentual de entrada, o prazo escolhido e a taxa de juros, que pode ser fixa ou variável. Quanto maior o prazo, menor será a prestação mensal, mas maior será o custo total, devido aos juros acumulados ao longo dos anos. Por isso, é importante fazer simulações para encontrar o equilíbrio entre parcela acessível e custo adequado.

No mercado imobiliário, é comum usar simuladores online para calcular o valor das prestações com base em diferentes regras de juros e prazos. Por exemplo, um financiamento de R$ 500 mil em 240 meses com juros de 1% ao mês terá uma prestação inicial mais alta do que em 360 meses, mas o valor total pago será significativamente menor. Analisar essas tabelas ajuda a tomar decisões inteligentes e a evitar surpresas no orçamento futuro.

Além disso, vale ficar de olho nas oscilações da economia, pois em alguns casos é possível renegociar o contrato ou mesmo refinanciar o imóvel com condições melhores. Manter-se atualizado sobre as regras do mercado e as possibilidades de alteração contratual pode fazer toda a diferença ao longo dos anos de pagamento.

Conclusão

Dominar como funciona o financiamento de um apartamento é um diferencial para quem busca segurança na hora de investir em um imóvel. Desde a análise de crédito até o pagamento final, cada etapa exige planejamento, organização e atenção aos detalhes. Com a documentação em ordem, escolha da modalidade certa e simulações bem feitas, você transforma sonho em realidade de forma tranquila e previsível.

Lembre-se de sempre alinhar o custo das prestações com sua realidade financeira e buscar orientação profissional quando necessário. Um financiamento bem conduzido não garante apenas a casa dos sonhos, como também proporciona estabilidade financeira e paz de espírito para aproveitar cada momento na nova morada. Com paciência e cuidado, você estará mais próximo de colocar as chaves na mão e começar uma nova história.

Saiba todos os CUSTOS e TAXAS para COMPRAR SEU IMÓVEL (Entrada, financiamento, ITBI, Cartório...)

Saiba todos os CUSTOS e TAXAS para COMPRAR SEU IMÓVEL (Entrada, financiamento, ITBI, Cartório...) ✪ ACESSE O ...