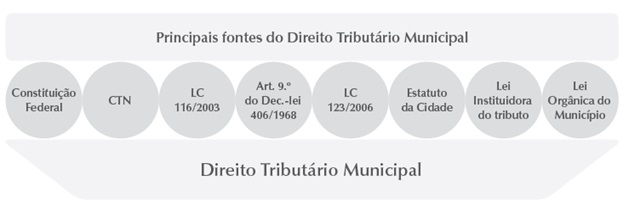

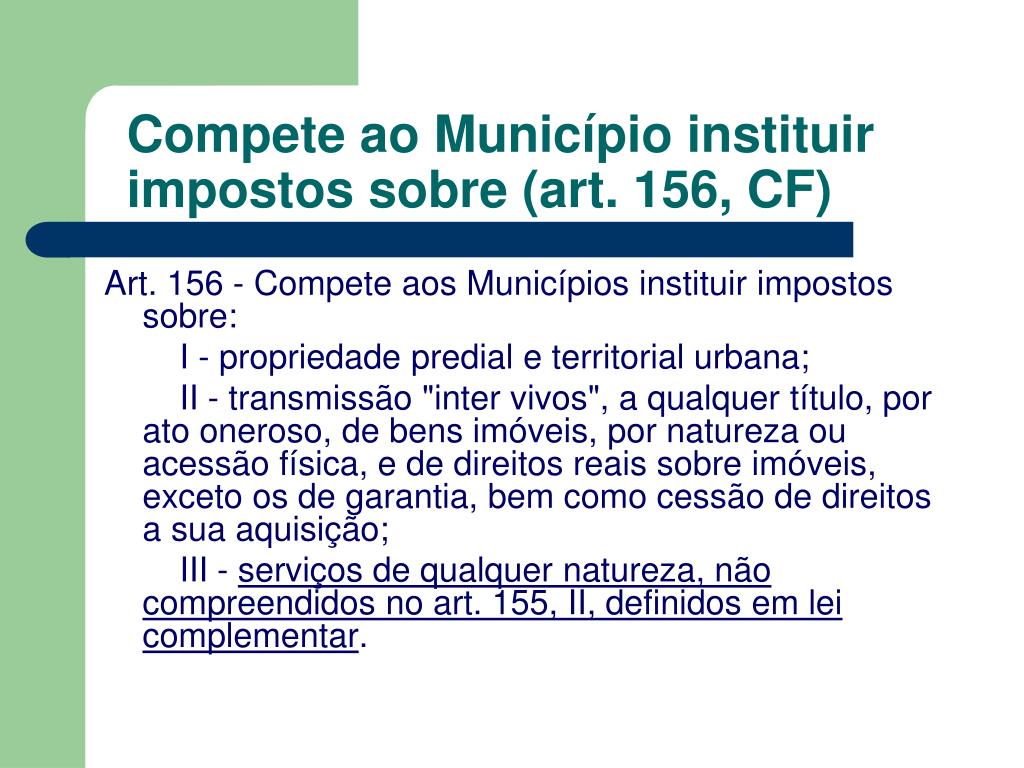

Cabe Ao Município Instituir Imposto Sobre

O tema cabe ao município instituir imposto sobre diversas atividades dentro de sua jurisdição, refletindo a autonomia local para regular economia e arrecadação.

Autonomia Municipal e Competência Legislativa

Dentro do arcabouço constitucional brasileiro, os municípios detêm certa autonomia para criar normas dentro de suas competências, desde que respeitados os princípios e direitos fundamentais. A cabe ao município instituir imposto sobre certos serviços ou empreendimentos locais, sempre alinhado às diretrizes gerais da legislação federal e estadual, sem ferir preceitos constitucionais.

Essa prerrogativa expressa a proximidade do gestor com a realidade local, permitindo que ajuste a arrecadação conforme as peculiaridades econômicas de cada território. Contudo, a faculdade de cabe ao município instituir imposto sobre atividades específicas deve observar a compatibilidade com os planos diretores e marcos regulatórios nacionais, evitando conflitos com competências exclusivas da União ou dos Estados.

Tipos de Tributos que o Município Pode Instituir

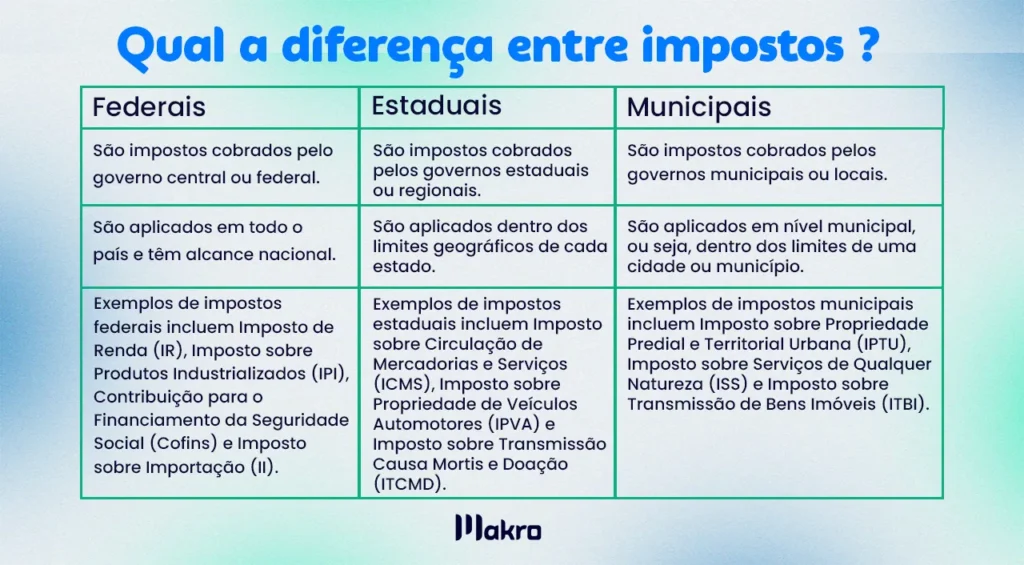

O imposto criado pelo município sobre atividades locais pode se enquadrar em diferentes categorias, como o Imposto sobre Serviços de Qualquer Natureza (ISSQN), que incide sobre a prestação de serviços, ou taxas específicas por serviços públicos prestados. A cabe ao município instituir imposto sobre exercícios de profissões liberais ou atividades comerciais dentro de sua área, desde que haja correlação direta com o custo de serviços públicos oferecidos.

Além disso, o legislativo municipal tem discutido a instituição de cabe ao município instituir imposto sobre transações digitais ou empreendimentos de grande porte, sempre pautando a necessidade de estudos técnicos e audiência pública. Cada nova criação normativa deve fundamentar-se em estudo jurídico robusto, evitando vícios de inconstitucionalidade ou ilegalidade.

Procedimentos para Instituição de Novos Tributos

A iniciativa de criar um novo tributo municipal passa por rigorosos processos Legislativo e Executivo, iniciando-se com projeto de lei que define a base de cálculo, fato gerador e alíquotas. A cabe ao município instituir imposto sobre certos ramos demanda análise criteriosa da Procuradoria Jurídica e, frequentemente, aprovação em dois períodos legislativos, garantindo transparência e debate democrático.

Após a sanção do Prefeito, a nova lei entra em vigor, mas sua aplicação prática depende de regulamentação detalhada e capacitação da equipe fiscal. A cabe ao município instituir imposto sobre forma transparente e com comunicação clara ao contribuinte é essencial para evitar questionamentos judiciais e garantir boa-fé arrecadatória.

Aspectos Práticos e Desafios Operacionais

Na prática, a cabe ao município instituir imposto sobre atividades específicas exige infraestrutura de fiscalização, desde a emissão de guias até a fiscalização de estabelecimentos. Órgãos como a Secretaria de Fazenda ou Procuradoria geral atuam no apoio técnico, enquanto o corpo de fiscais precisa de treinamento constante para interpretar a legislação vigente.

Desafios como a informalidade econômica e a migração de contribuintes para jurisdições vizinhas exigem estratégias de incentivo à regularidade. A cabe ao município instituir imposto sobre de forma inteligente pode aumentar a receita sem sufocar a atividade econômica, oferecendo facilidades e alinhando a carga tributária a padrões de mercado.

Impacto na Economia Local e na População

Quando bem estruturado, o imposto municipal sobre atividades específicas pode direcionar recursos para infraestrutura, saúde, educação e segurança, melhorando a qualidade de vida urbana. A cabe ao município instituir imposto sobre setores com boa base econômica pode ser uma fonte de recursos previsíveis, desde que haja justiça e isenção para microempreendedores e situações de caráter social.

O contribuinte, por sua vez, tem o dever de acompanhar as normas, pois a correta cabe ao município instituir imposto sobre beneficia serviços públicos diretamente. O equilíbrio entre arrecadação necessária e estímulo à economia local define o sucesso de qualquer política tributária municipal.

Considerações Finais e Boas Práticas

Em resumo, a competência de cabe ao município instituir imposto sobre atividades locais é um instrumento de autonomia, mas deve ser exercida com responsabilidade técnica, jurídica e social. O equilíbrio entre receita e desenvolvimento exige planejamento contínuo, participação da sociedade e acompanhamento jurisprudencial.

Portanto, ao analisar a criação de novos tributos, o gestor público deve priorizar estudos detalhados, comunicação efetiva e alinhamento com as metas de crescimento econômico sustentável. Uma cabe ao município instituir imposto sobre criteriosa pode ser aliada da administração pública e da população, impulsionando serviços públicos de qualidade e cidades mais resilientes.

Impostos Federais para a prova da OAB: tudo o que você precisa saber

Pare de temer Direito Tributário com essa explicação rápida e divertida da Prof. Roberta Boldrin sobre o conteúdo que mais cai ...