Ativo Realizavel A Longo Prazo

No universo da contabilidade e da gestão financeira, compreender o que significa ativo realizavel a longo prazo é essencial para avaliar a saúde e a sustentabilidade de qualquer empresa.

Definição e Conceito Básico do Ativo Realizável a Longo Prazo

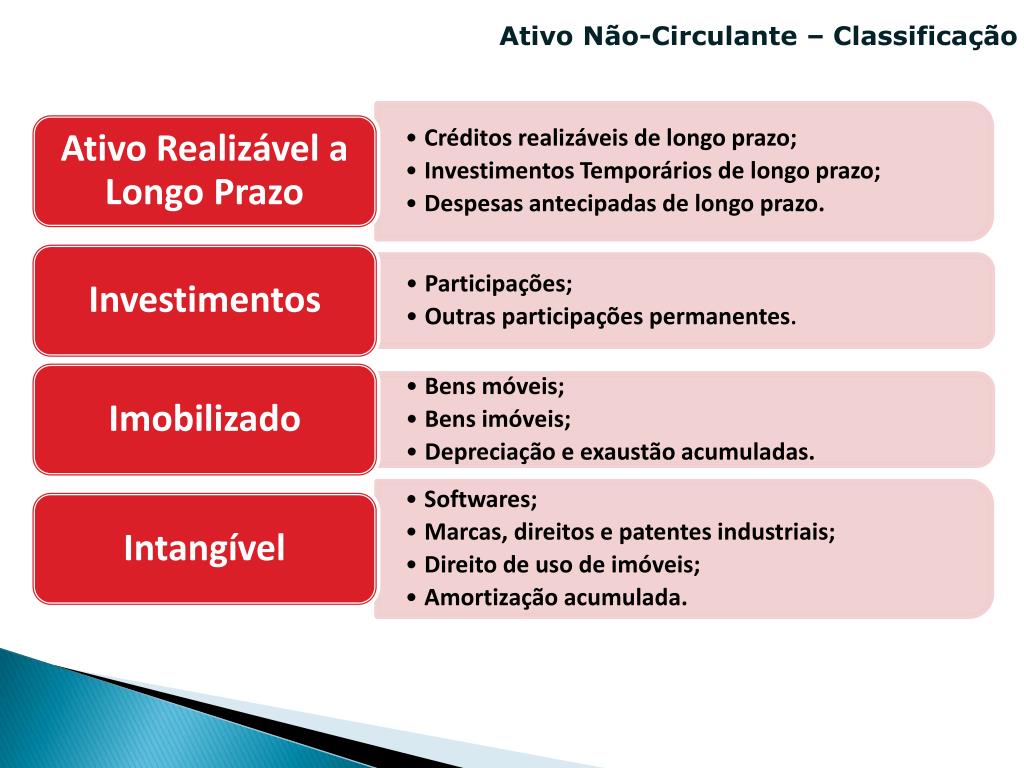

O ativo realizavel a longo prazo representa uma das categorias mais importantes do ativo não circulante, sendo composto por recursos que a empresa detém com a intenção de utilizar por um período superior a um ano.

Diferentemente dos ativos circulantes, que são convertidos em caixa no curto prazo, esses itens permanecem no balanço para sustentar as operações de longo prazo da organização, sendo fundamentais para o planejamento estratégico.

Em termos simples, trata-se de ativos que só começarão a gerar benefícios ou serão transformados em caixa daqui a mais de 12 meses, refletindo a capacidade da empresa de investir no futuro.

Características Principais que Definem esse Ativo

Para ser classificado como ativo realizavel a longo prazo, um recurso deve atender a alguns critérios contábeis específicos, garantindo clareza na demonstração financeira.

O primeiro deles é a intenção de utilização ou realização, ou seja, a empresa não busca vender esse item no curto prazo, mas sim integrá-lo ao processo produtivo por diversos anos.

Outro ponto crucial é o prazo de realização, que deve ser necessariamente superior ao exercício financeiro seguinte, diferenciando-se assim dos ativos correntes que têm liquidez imediata ou rápida.

Exemplos Práticos de Ativos Não Circulantes

Dentro da categoria de ativo realizavel a longo prazo, podemos identificar diversos itens que variam conforme o setor de atuação de cada empresa.

- Imóveis, máquinas, equipamentos e veículos usados na operação diária, conhecidos como propriedades, plantas e equipamentos.

- Investimentos em outras empresas, quando a empresa tem participação significativa e não pretende vender esses títulos no breve prazo.

- Intangíveis como direitos de propriedade industrial, marcas registradas e softwares desenvolvidos internamente, que oferecem vantagem competitiva ao longo do tempo.

Diferenciação entre Ativo Circulante e Não Circulante

Um dos erros mais comuns na interpretação de demonstrações financeiras é confundir ativo realizavel a longo prazo com ativo circulante.

Enquanto o circulante é destinado à venda ou consumo dentro de um ano, o não circulante é mantido para produção de bens ou serviços, sendo a base operacional da estrutura empresarial.

Por exemplo, um estoque de mercadorias à venda é circulante, enquanto a fábrica que produz essas mercadorias é um ativo de longo prazo, pois será utilizada por inúmeros anos.

Importância para a Análise Financeira e Tomada de Decisão

Analisar o ativo realizavel a longo prazo permite avaliar a capacidade de uma empresa de gerar caixa no futuro, o que é crucial para investidores e credores.

Um índice importante é a alocação do ativo, que demonstra o quanto a organização está investido em ativos permanentes em relação ao total, indicando seu modelo de crescimento.

Empresas com um patamar elevado de ativo não circulante geralmente possuem operações mais complexas e um ciclo de vida mais longo, exigindo uma gestão criteriosa desses recursos.

Reflexão Final sobre a Gestão de Ativos de Longo Prazo

Compreender profundamente o ativo realizavel a longo prazo vai além da mera classificação contábil, sendo um indicador chave para a saúde financeira de uma organização.

Ao monitorar esses indicadores, gestores e acionistas podem tomar decisões mais informadas sobre reinvestimentos, alavancagem e estratégias de crescimento sustentável ao longo do tempo.

08.06. Aula de Ativo Realizável a longo prazo (Contabilidade Geral)

Aula grátis e completa de Ativo Realizável a longo prazo, da matéria Contabilidade Geral, em que tratamos do ativo realizável a ...