As Taxas De Juros Podem Ser Representadas Em Diferentes Períodos

Quando falamos em finanças, uma das dúvidas mais comuns surge justamente na hora de entender como as taxas de juros podem ser representadas em diferentes períodos, já que o custo do dinheiro não se apresenta de forma uniforme ao longo do tempo. Desde o juro simples diário até o efeito multiplicador de uma taxa anualizada, cada intervalo traz particularidades que impactam diretamente no cálculo de empréstimos, investimentos e planejamento econômico. Por isso, é essencial desmistificar essa relação entre tempo e taxa para que qualquer pessoa consiga comparar propostas e tomar decisões mais inteligentes.

O que significa dizer que a taxa de juros pode mudar conforme o período

Antes de entrar nos detalhes, é preciso entender que quando mencionamos as taxas de juros podem ser representadas em diferentes períodos, estamos nos referindo à adaptação da mesma taxa para refletir o intervalo de tempo considerado. Isso significa transformar uma taxa mensal em anual, uma semestral em mensal ou até mesmo diária, sempre com o objetivo de deixar a comparação entre produtos financeiros mais clara. Essa flexibilidade é muito comum em empréstimos, cartões de crédito e aplicações, pois cada tipo de serviço trabalha com um ritmo de atualização diferente.

Para evitar confusão, é comum vermos nomenclaturas como taxa mensal, taxa trimestral, taxa semestral e taxa anual, que nada mais são doje representações da mesma taxa em escalas de tempo distintas. O importante é perceber que, embora o número varie, a essência econômica — o custo de usar ou emprestar recursos — se mantém, desde que as regras de conversão sejam seguidas. Por isso, dominar a lógica por trás dessas conversões é a chave para não se perder entre tantas siglas e números.

Como converter uma taxa para diferentes períodos usando matemática e regras de mercado

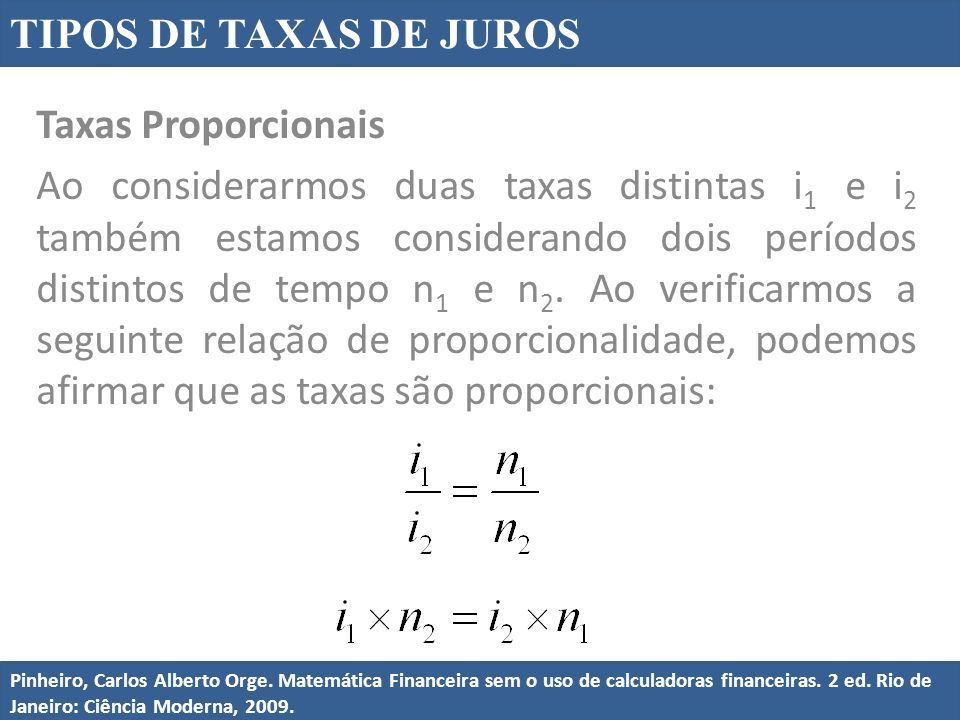

A representação das taxas de juros em diferentes períodos costuma seguir fórmulas bem definidas, que variam conforme a natureza do juro, simples ou composto. No caso do juro simples, a conversão pode ser feita de forma direta, pois não há incidência de sobrejacente. Por exemplo, se uma taxa mensal é de 1%, multiplicar esse valor por 12 meses nos dá uma taxa anualizada de 12%, desde que o cálculo seja feito sobre o capital inicial e não sobre os rendimentos acumulados.

Quando o juro é composto, a conversão exige um cuidado maior, pois o juro sobre juro altera a expressão numérica da taxa ao longo do tempo. Nesse cenário, utiliza-se a fórmula da taxa equivalente, que leva em conta o período e a frequência de capitalização. Isso significa que uma taxa mensal de 1% tem um efeito anual efetivo maior que 12%, justamente pelo reinvestimento dos rendimentos. Ferramentas como a fórmula de conversão de taxa periódica para taxa anual são fundamentais para garantir que as taxas de juros possam ser representadas em diferentes períodos sem distorcer a realidade financeira.

Exemplos práticos de taxas em diferentes períodos: do dia ao ano

No dia a dia, muitas pessoas se deparam com propagandas que anunciam créditos com taxas mensais baixas, mas quando as somamos, o custo anual pode ser bem mais alto do que parece. Por exemplo, um empréstimo que cobra 2% ao mês terá uma taxa anualizada próxima a 24%, dependendo do regime de juro, o que pode encarecer bastante o financiamento. Por isso, entender como as taxas de juros podem ser representadas em diferentes períodos ajuda a perceber se aquela oferta é realmente vantajosa ou se esconde um custo maior ao longo do tempo.

Outro exemplo comum está nos cartões de crédito, onde o juro diário é calculado sobre o saldo devedor. Se a taxa for de 0,05% ao dia, isso pode parecer pouco, mas multiplicada pelos 30 dias, chega a uma taxa mensal de aproximadamente 1,5% e, anualizada, supera 180% no regime de juros compostos. Portanto, ler com atenção o período de referência é essencial para evitar surpresas e tomar decisões mais conscientes sobre consumo e investimento.

Por que comparar taxas em períodos iguais é essencial para tomada de decisão

Comparar produtos financeiros exige que as taxas de juros estejam expressas no mesmo período, pois só assim é possível avaliar verdadeiramente qual opção é mais econômica ou mais rentável. Imagine escolher entre dois empréstimos: um com taxa anual de 30% e outro com taxa mensal de 2,5%, sendo que os dois, na prática, cobram o mesmo custo anual. Sem a conversão, pode parecer que um deles é melhor, mas, ao normalizar as taxas de juros em diferentes períodos, a diferença some e a decisão fica mais transparente.

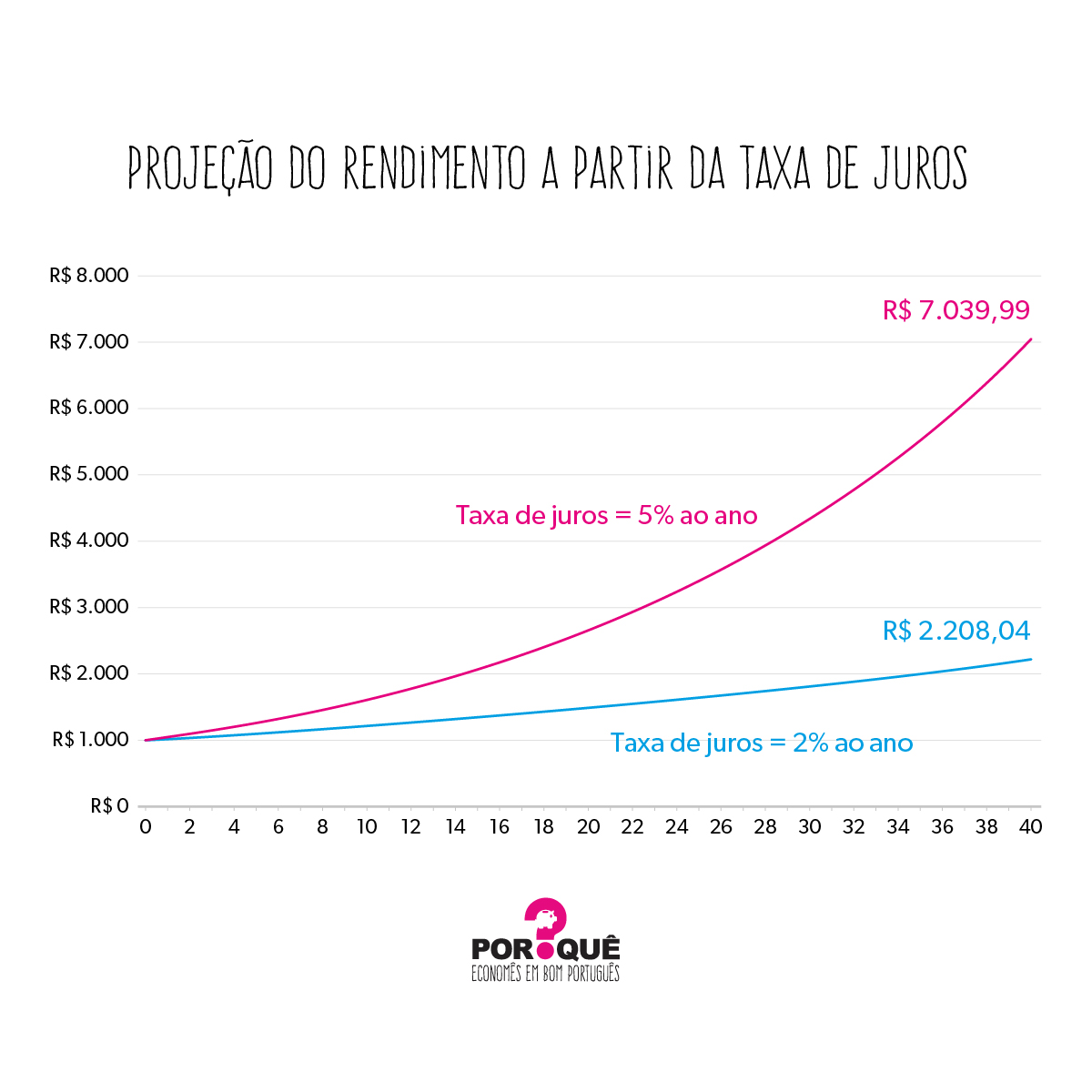

Esse tipo de análise é ainda mais importante em investimentos, onde a rentabilidade aparente pode mudar completamente dependendo do período considerado. Um fundo que apresenta ganho de 1% ao mês pode ser mais vantajoso que outro que oferece 12% ao ano, desde que o primeiro tenha liquidez e custos compatíveis. Por isso, dominar a conversão entre períodos garante que você compare apples with apples e evite ilusões de custo ou rentabilidade.

Regras de conversão e erros comuns ao trabalhar com taxas de juros em períodos distintos

Na hora de trabalhar com as taxas de juros podem ser representadas em diferentes períodos, é comum cair em armadilhas, como usar regras de três sem considerar o regime de juros ou confundir taxa nominal com taxa efetiva. Um erro frequente é achar que multiplicar sempre resolve, sem perceber que, para juros compostos, a conversão precisa levar em conta a capitalização periódica. Por exemplo, transformar uma taxa trimestral em anual não é simplesmente multiplicar por quatro, pois o juro sobre juro altera o resultado final.

Para evitar problemas, utilize fórmnicas padronizadas ou calculadoras disponíveis no mercado, e sempre confira se a taxa que está sendo apresentada é nominal ou efetiva. A taxa nominal costuma ser a divulgada, já a taxa efetiva reflete o verdadeiro custo ou rendimento no período considerado. Portanto, dominar a relação entre essas duas variáveis é crucial para usar as taxas de juros representadas em diferentes períodos de forma correta, transparente e alinhada à realidade do mercado.

Em resumo, compreender como as taxas de juros podem ser representadas em diferentes períodos é um diferencial essencial para quem busca transparência nas finanças, seja no pagamento de contas, no contracheque de um empréstimo ou na avaliação de uma aplicação. Ao dominar as regras de conversão, interpretar as fórmulas e observar sempre o período de referência, você transforma dados abstratos em insights claros, capazes de guiar escolhas mais seguras e lucrativas a longo prazo.

Taxa de juros Nominal e Taxa de juros Efetiva entenda a diferença

Vídeos novos toda semana aqui no canal, então inscreva-se e ative as notificações :) No mundo da Matemática Financeira é ...