Alíquota Irpj E Csll Lucro Presumido

Entender a alíquota do IRPJ e da CSLL sobre lucro presumido é essencial para que empreendedores e empresas calculem corretamente o seu custo total e planejem sua estrutura financeira.

O que é lucro presumido e como ele se relaciona com IRPJ e CSLL

O lucro presumido é um regime simplificado de cálculo de lucro real, no qual a Receita Federal estabelece um percentual sobre a receita bruta que equivale à base de cálculo do imposto sobre a renda e sobre a provisão para o pagamento de dividendos. Neste regime, a alíquota do IRPJ e da CSLL não se aplica sobre o lucro contábil, mas sobre uma estimativa da renda, reduzidas as despesas admisíveis e a provisão para o pagamento de dividendos. O objetivo é agilizar o processo de apuração para empresas que optam por esse regime, mas é fundamental conhecer as alíquotas e as bases de cálculo para evitar retificações ou penalidades.

O regime do lucro presumido é bastante utilizado por empreendedores de pequeno porte e médias empresas, pois reduz a complexidade contábil e fiscal. Contudo, a definição da base de cálculo e a aplicação das alíquotas exigem atenção, pois envolvem diferentes percentuais conforme a faixa de receita bruta e o tipo de contribuinte. Portanto, saber como funciona a alíquota do IRPJ e da CSLL no lucro presumido é um diferencial para manter a conformidade e a saúde financeira do negócio.

As alíquotas do IRPJ e da CSLL no lucro presumido

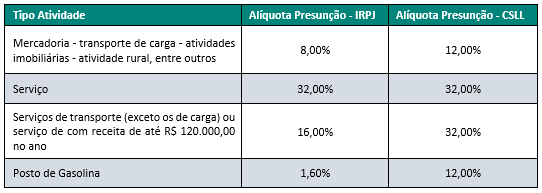

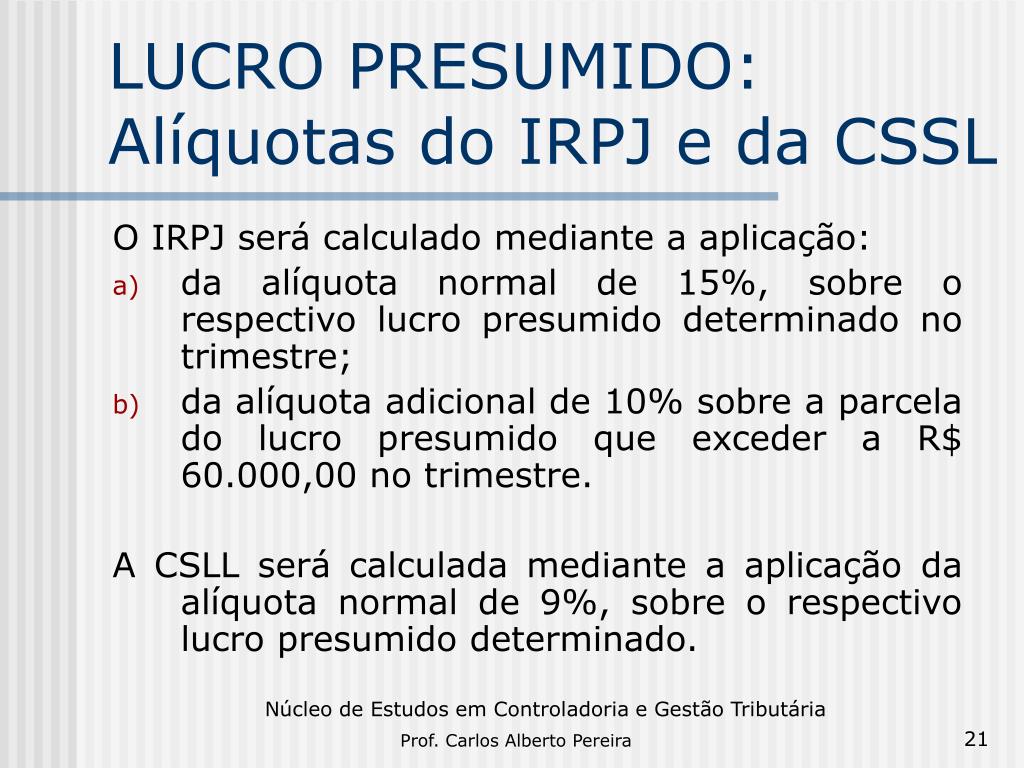

A alíquota do IRPJ sobre o lucro presumido varia conforme a receita bruta anual da empresa. Para o lucro presumido, a base de cálculo é determinada aplicando-se um percentual sobre a receita bruta, que varia de 32% a 48%, e sobre esse resultado incide o IRPJ. Em regra, a alíquota do IRPJ é de 15% sobre o lucro presumido, acrescida de uma contribuição social, chegando a 16,65%. Porém, é preciso conferir as faixas de receita e as possíveis reduções, pois a legislação estabelece tratamentos diferenciados para empresas com faturamento anual até determinado limite, impactando diretamente o valor efetivo da alíquota do IRPJ e da CSLL sobre o lucro presumido.

Em relação à CSLL, a alíquota também incide sobre o mesmo baseamento, mas em um patamar diferente. A carga da CSLL no lucro presumido geralmente é de 9%, sobre o resultado obtido após a dedução dos custos e despesas admisíveis e da provisão para o pagamento de dividendos. Juntas, as alíquotas do IRPJ e da CSLL formam o total do encargo fiscal sobre o lucro presumido, e é essencial que o empresário conheça esses percentuais para uma correta gestão de caixa e para evitar surpresas na hora de entregar as declarações.

Como calcular a base de cálculo e aplicar as alíquotas

Para calcular o imposto sobre lucro presumido, o primeiro passo é identificar a receita bruta total no período e verificar em qual faixa ela se encaixa, pois isso define o percentual que será aplicado para obter o lucro presumido. Em seguida, deduzem-se as despesas operacionais e a provisão para dividendos, conforme as regras vigentes. O resultado é multiplicado pela alíquota do IRPJ, que costuma ser de 15% mais a CSLL, podendo chegar a 16,65% em alguns casos, para chegar ao valor do imposto devido. A alíquota da CSLL, por sua vez, é majoritariamente de 9%, sobre o mesmo resultado, formando o total a recolher.

Vale destacar que a legislação pode estabelecer reduções ou faixas de isenção para empresas com faturamento anual menor, o que impacta diretamente a alíquota efetiva sobre o lucro presumido. Por isso, é essencial consultar a normativa atualizada e, se necessário, buscar orientação profissional para garantir que o cálculo esteja alinhado às regras em vigor. Um cálculo equivocado pode gerir retificações, multas e juros, comprometendo a saúde financeira da empresa.

Diferenças entre lucro presumido e lucro real

Enquanto no lucro real a base de cálculo é o resultado apurado contabilmente, no lucro presumido a base de cálculo é uma estimativa, o que simplifica a apuração, mas exige que a alíquota do IRPJ e da CSLL seja aplicada sobre esse valor pré-definido. No regime real, o empresário tem maior controle sobre as deduções e as despesas, podendo reduzir a base de cálculo e, consequentemente, o imposto devido. Já no lucro presumido, os percentuais de receita bruta são tabelados, o que facilita o planejamento, mas reduz a flexibilidade para reduzir a carga tributária mediante demonstrações de custos e despesas detalhadas.

Essa diferença faz com que muitos optantes pelo lucro presumido priorizam a simplicidade e a previsibilidade das alíquotas do IRPJ e da CSLL, em detrimento de uma carga tributária potencialmente menor no lucro real, caso tenha uma estrutura contábil robusta. Entender quando cada regime é mais vantajoso é um passo importante para alinhar a estratégia fiscal ao perfil e à fase do negócio, sempre observando as regras da alíquota do IRPJ e da CSLL no lucro presumido.

Considerações finais sobre alíquota do IRPJ e CSLL no lucro presumido

Dominar a alíquota do IRPJ e da CSLL no lucro presumido é um diferencial para quem busca transparência e segurança nas obrigações fiscais. Ao compreender como funcionam os percentuais, as bases de cálculo e as faixas de receita, o empresário pode tomar decisões mais assertivas, evitar retificações e ajustar o planejamento de forma alinhada à legislação. Manter-se atualizado e, se for o caso, buscar orientação especializada ajuda a garantir que o negócio esteja em conformidade e aproveitando da melhor forma os benefícios do regime.

Em resumo, a alíquota do IRPJ e da CSLL sobre lucro presumido é um tema que exige atenção constante, mas, bem entendido, pode ser um aliado no controle de custos e na gestão estratégica. Com clareza nas regras e nos cálculos, é possível navegar com confiança pelo sistema tributário, aproveitando as vantagens do lucro presumido enquanto cumpre todas as obrigações fiscais.

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

Slides desta aula: https://professorquintino.com.br/slides/pq0325pwp.pdf Lucro Presumido é uma forma de tributação que utiliza ...